Willkommen bei VanEck

Anlegertyp auswählen

26 Juni 2019

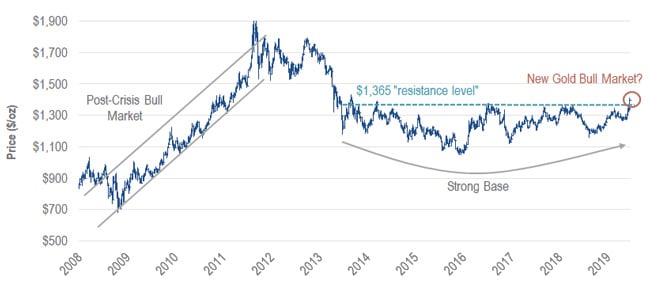

Immer wieder haben wir in der Vergangenheit die fundamentale und technische Bedeutung der Preisschwelle von USD 1.365 je Feinunze Gold hervorgehoben, die in den letzten sechs Jahren mehr oder weniger die Obergrenze der Handelsspanne markiert hat. Letzte Woche nun schoss der Goldpreis über USD 1.400 je Feinunze – angetrieben von der Änderung des Zinsausblicks der US-Notenbank Federal Reserve (Fed), wonach eine Reihe von Zinssenkungen zur Stimulation der Konjunktur und Inflation wahrscheinlicher wird.

Goldpreis 2008 bis 2019

Quelle: Bloomberg. Stand Juni 2019.

Kurz vor diesem Fed-Update hatte bereits die Europäische Zentralbank Anfang letzter Woche angedeutet, dass in Europa ebenfalls die Zinsschraube gelockert werden könnte. Die Zinsen von US-Treasuries sind auf neue mittelfristige Tiefststände gefallen, und auch der Kurs des US-Dollar hat das untere Ende seiner jüngsten Handelsspanne erreicht.

Bleibt der Goldpreis im Laufe dieser Woche über dem Handelsniveau von USD 1.400 je Feinunze, könnte dies nach unserer Einschätzung durchaus den Beginn einer erneuten Hausse markieren. In jedem Fall scheint es, als habe sich die Handelsspanne von Gold nach oben verschoben.

Die geänderte Zinspolitik der Zentralbanken signalisiert einen Wandel der gesamtwirtschaftlichen Lage, der mit höheren Risiken für das Finanzsystem einhergeht. Die Währungshüter sehen einen Abschwung kommen. Angesichts eines mit 2% in den USA und unter 0% in Europa bereits sehr niedrigen Zinsniveaus sind nach Ansicht vieler Anleger indes die Möglichkeiten im Kampf gegen eine Rezession beschränkt. Hinzu kommt, dass die Wirkung der quantitativen Lockerung verpufft ist. Bezieht man außerdem die globale Handelskrise und die geopolitischen Spannungen in die Betrachtung mit ein, spricht vieles für eine „Flucht in sichere Häfen“, die den Goldpreis in neue Sphären befördert.

Das blinde Vertrauen des US-Aktienmarktes in den geldpolitischen Kurs der Fed treibt den Markt wieder auf frühere Höchststände, was ihn wiederum anfällig für enttäuschende Konjunkturnachrichten oder Anzeichen eines Scheiterns der Bemühungen der Fed macht, einen Abschwung zu verhindern. Da die Risikoaversion der Anleger steigt, dürfte jede neue Verkaufswelle am Aktienmarkt unserer Ansicht nach den Goldpreis weiter ankurbeln.

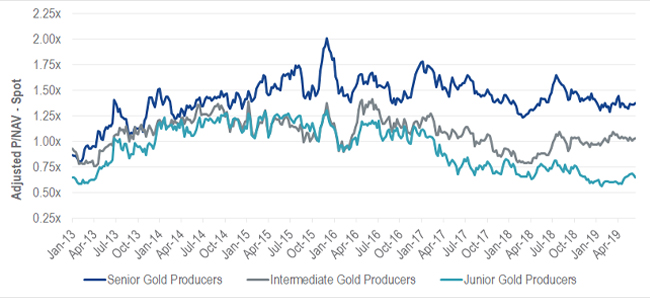

Die Tatsache, dass der Goldpreis in den letzten sechs Jahren in einer Spanne gefangen war, hat das Interesse an Goldaktien schwinden lassen. Somit sind Goldtitel allgemein niedrig bewertet, und viele Aktien kleiner und mittelgroßer Akteure werden mit hohen Abschlägen gehandelt. Liegen wir mit unserer Erwartung eines stärkeren Goldmarktes richtig, dürften Goldaktien in der Wertentwicklung künftig deutlich besser abschneiden als das Edelmetall selbst. Goldunternehmen weisen einen Ertragshebel auf den steigenden Goldpreis auf, was sich als zusätzlicher Wertimpuls erweisen dürfte, wenn sich die Anleger dem Sektor wieder zuwenden.

Kurs im Verhältnis zum Net Asset Value nordamerikanischer Goldproduzenten (Kassakurs)

Quelle: RBC Capital Markets. Stand Juni 2019.

Ausschließlich zu Informations- und/oder Werbezwecken.

Diese Informationen stammen von VanEck (Europe) GmbH, die von der nach niederländischem Recht gegründeten und bei der niederländischen Finanzmarktaufsicht (AFM) registrierten Verwaltungsgesellschaft VanEck Asset Management B.V. zum Vertrieb der VanEck-Produkte in Europa bestellt wurde. Die VanEck (Europe) GmbH mit eingetragenem Sitz unter der Anschrift Kreuznacher Str. 30, 60486 Frankfurt, Deutschland, ist ein von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) beaufsichtigter Finanzdienstleister. Die Angaben sind nur dazu bestimmt, Anlegern allgemeine und vorläufige Informationen zu bieten, und sollten nicht als Anlage-, Rechts- oder Steuerberatung ausgelegt werden. Die VanEck (Europe) GmbH und ihre verbundenen und Tochterunternehmen (gemeinsam „VanEck“) übernehmen keine Haftung in Bezug auf Investitions-, Veräußerungs- oder Retentionsentscheidungen, die der Investor aufgrund dieser Informationen trifft. Die zum Ausdruck gebrachten Ansichten und Meinungen sind die des Autors bzw. der Autoren, aber nicht notwendigerweise die von VanEck. Die Meinungen sind zum Zeitpunkt der Veröffentlichung aktuell und können sich mit den Marktbedingungen ändern. Bestimmte enthaltene Aussagen können Hochrechnungen, Prognosen und andere zukunftsorientierte Aussagen darstellen, die keine tatsächlichen Ergebnisse widerspiegeln. Es wird angenommen, dass die von Dritten bereitgestellten Informationen zuverlässig sind. Diese Informationen wurden weder von unabhängigen Stellen auf ihre Korrektheit oder Vollständigkeit hin geprüft noch können sie garantiert werden. Alle genannten Indizes sind Kennzahlen für übliche Marktsektoren und Wertentwicklungen. Es ist nicht möglich, direkt in einen Index zu investieren.

Alle Angaben zur Wertentwicklung beziehen sich auf die Vergangenheit und sind keine Garantie für zukünftige Ergebnisse. Anlagen sind mit Risiken verbunden, die auch einen möglichen Verlust des eingesetzten Kapitals einschließen können. Sie müssen den Verkaufsprospekt und die KID lesen, bevor Sie eine Anlage tätigen.

Ohne ausdrückliche schriftliche Genehmigung von VanEck ist es nicht gestattet, Inhalte dieser Publikation in jedweder Form zu vervielfältigen oder in einer anderen Publikation auf sie zu verweisen.

© VanEck (Europe) GmbH

20 Juli 2026

18 Mai 2026

10 April 2026

20 Juli 2026

18 Mai 2026

10 April 2026