L'oro guadagna maggior slancio nel 2020

14 gennaio 2020

Cambiamento strutturale nel posizionamento

L'andamento del mercato dell'oro a dicembre è stato sorprendente grazie a quanto non si è verificato durante le festività. Il posizionamento speculativo netto su Comex (New York Commodities Exchange) ha toccato i massimi storici dopo il picco raggiunto dal prezzo dell'oro a settembre, esponendo il mercato dell'oro a una potenziale fase di ribasso, soprattutto durante le festività, quando i volumi di scambio sono modesti. L'oro, però, non si è mosso al ribasso, ma ha addirittura guadagnato terreno verso fine anno. Questa dinamica di prezzo indica che il posizionamento ha subito un mutamento strutturale verso maggiori livelli, in quanto al momento gli investitori scelgono volentieri posizioni lunghe. Nello mese, l'oro ha guadagnato 53,29 dollari (3,6%) portandosi a 1.517,27 dollari l'oncia.

Il mercato dell'oro ha trovato supporto nel dollaro in quanto lo U.S. Dollar Index (DXY)1 è sceso al livello minimo del suo recente intervallo di oscillazione. L'oro ha anche beneficiato dei forti incrementi dei prezzi dei metalli, soprattutto del rame e del palladio, grazie alla tregua economica stipulata tra Stati Uniti e Cina il 14 dicembre con l'annuncio di particolari riguardanti la prima fase di un accordo commerciale.

Il metallo giallo non è stato frenato dal boom del mercato azionario che ha continuato a registrare massimi storici. A nostro avviso, è evidente che al momento le valutazioni delle azioni siano gonfiate dalla liquidità fornita dalla Federal Reserve (Fed) statunitense e dai riacquisti di azioni societarie. Secondo il Wall Street Journal, nel corso del 2019 e fino al 5 dicembre gli investitori hanno ritirato 135 miliardi di dollari da fondi azionari statunitensi, il maggior volume di disinvestimenti annui mai registrato. Le vendite degli investitori sono state più che compensate dagli acquisti societari netti che secondo Goldman Sachs saranno pari a 480 miliardi di dollari nel 2019. Al contempo, da settembre la Fed ha iniettato oltre 400 miliardi di dollari nel sistema finanziario mediante l'acquisto di Treasury per limitare problematiche sul mercato dei pronti contro termine. Secondo i piani della Fed questi acquisti proseguiranno nel 2020 a un ritmo di 60 miliardi di dollari al mese. L'oro è riuscito a spuntare quotazioni più alte rispetto al mercato azionario, perché un mercato che si muove in base alla liquidità, e non sui fondamentali, è esposto a shock, calo di liquidità o altri rischi.

Numerose transazioni di fine anno

A dicembre le azioni aurifere hanno conseguito forti rialzi favorite dalle operazioni di fusione e acquisizione (M&A) che hanno dominato le cronache. Negli ultimi due mesi del 2019 sono state annunciate sette operazioni di M&A che hanno interessato 12 società. Si tratta forse dell'attività più intensa registrata in soli due mesi. Quattro operazioni hanno riguardato la vendita di asset che hanno permesso a società di medio livello di acquistare miniere non strategiche in Canada, Australia e Senegal da supercolossi quali Barrick e Newmont. Le altre tre operazioni sono state fusioni o acquisizioni, ciascuna strutturata in modo diverso (come illustrato di seguito). Per misurare la reazione del mercato a queste tre transazioni, abbiamo confrontato la performance di ciascuna società nelle due settimane successive all'annuncio dell'operazione con la performance dell'indice NYSE Arca Gold Miners Index (GDMNTR)2:

|

Transazione |

Parti |

Ruolo |

Struttura della transazione |

Premio |

Performance azionaria |

|

Acquisizione |

Kirkland |

Società acquirente |

All-Stock |

24% |

-24.8% |

|

Detour |

Società acquisita |

-1.0% |

|||

|

Acquisizione |

Zijin |

Società acquirente |

All-Cash |

29% |

+11.1% |

|

Continental |

Società acquisita |

+12.3% |

|||

|

Fusione tra pari |

Leagold |

n/d |

All-Stock |

n/d |

+14.8% |

|

Equinox |

n/d |

+18.2% |

Fonte: VanEck. Dati aggiornati al dicembre 2019. *Ponderazione del portafoglio al 31 dicembre 2019: Kirkland (8,17%); Continental (3,94%); Detour (1,21%); Leagold (0,96%); Equinox (0,58%); Zijin (nessuna esposizione)

Il mercato ha nettamente premiato le operazioni all-cash e le fusioni tra pari rispetto a quelle all-stock a premio. Riteniamo che i motivi siano tre: 1) le transazioni in contanti e le fusioni tra pari hanno strutture che limitano la speculazione da parte degli arbitraggisti, 2) le operazioni all-stock a premio storicamente hanno distrutto valore per gli azionisti e 3) gli investitori non vedono di buon occhio le emissioni di grandi quantità di azioni potenzialmente diluitive. Riteniamo che nel lungo termine tutte queste transazioni creeranno valore. Non possiamo tuttavia non sottolineare l'importanza di una corretta strutturazione dell'operazione che consenta alla nuova società di operare beneficiando di una performance positiva e di un sostegno entusiasta da parte degli azionisti.

Perché continuiamo a essere ottimisti per il 2020

L'oro e le azioni aurifere hanno conseguito risultati brillanti nel 2019. Il prezzo del metallo giallo è salito di 235 dollari l'oncia (18,3%). La correlazione tra le azioni aurifere e la quotazione dell'oro non poteva essere più palese in quanto il GDMNTR ha guadagnato il 41,6% a fronte del 42,5% dell'indice MVIS Global Junior Gold Miners Index (MVGDXJTR)3. Siamo convinti, e questo ci sembra incoraggiante, che vi siano diverse ragioni per continuare a guardare con ottimismo all'oro e alle azioni aurifere nel 2020.

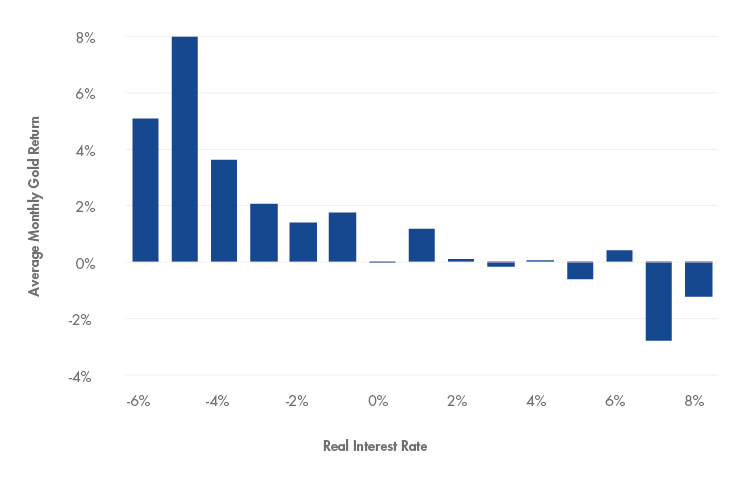

L'attuale contesto dei tassi di interesse offre un forte sostegno ai prezzi dell'oro. I tassi d'interesse sui Treasury a un anno hanno segnato valori negativi nel 2019. In questo periodo la Fed ha tagliato i tassi tre volte e, sebbene al momento vi sia un orientamento attendista, potrebbe prolungare il ciclo espansivo anche nel 2020. Il grafico che segue mostra il buon andamento dell'oro quando i tassi reali scendono al di sotto del 2% e il miglioramento della performance man mano che i tassi diventano più negativi. Ciò accade perché molti ritengono che il metallo giallo sia una riserva di valore migliore delle obbligazioni quando i tassi sono negativi. Tassi molto negativi, inoltre, sono in genere accompagnati da livelli stressanti di inflazione o deflazione che spingono gli investitori verso l'oro quale bene rifugio.

L'oro può registrare dinamiche straordinarie con tassi reali inferiori al 2% (o negativi)

Fonte: RBC. Dati aggiornati al settembre 2019. Tasso d'interesse reale calcolato come rendimento mensile del Treasury a un anno della Federal Reserve statunitense (Fed) con scadenza costante, corretto per l'inflazione.

Il dollaro si è notevolmente apprezzato dal 2014 al 2016 e poi ancora nel 2018, in quanto la performance economica degli Stati Uniti ha surclassato quella dei partner globali incidendo sulla quotazione della propria valuta. Di conseguenza, con le sue migliori performance alle spalle il DXY ha esibito andamenti laterali nel 2019, mentre l'oro ha guadagnato terreno nei confronti della maggior parte delle valute. In assenza di una crescita del Pil statunitense superiore al trend e in un clima di incertezza e di potenziale caos previsto per le elezioni presidenziali del 2020, il dollaro non dovrebbe costituire un fattore penalizzante per l'oro.

E se tutto va male...…

Guardando in prospettiva al nuovo decennio, riteniamo che i cicli di lungo termine nel debito, l'economia, i mercati azionari e il contesto socio-politico potrebbero generare difficoltà finanziarie che non vediamo dalla Crisi finanziaria globale e disordini sociali quali quelli vissuti negli anni Sessanta. Stiamo già assistendo a un'escalation delle tensioni in Medio Oriente con l'attacco aereo degli Stati Uniti in Iraq il 3 gennaio. Un debito sovrano elefantiaco in continua crescita è insostenibile, mentre i livelli di debito societario sono preoccupanti. I rendimenti negativi delle obbligazioni in Europa e Giappone, inoltre, non sono coerenti dal punto di vista finanziario. Secondo Ludwig von Mises vi sono due modi per porre fine a un boom alimentato dal credito: “Il primo è attuare una stretta creditizia. Il secondo è il netto deprezzamento della moneta”. Nota anche come cancellazione del debito, helicopter money, monetizzazione o Teoria monetaria moderna, in tutti i casi è sempre stata scelta la seconda opzione di von Mises: dai Romani alla Germania nazista se guardiamo alla storia passata, dallo Zimbabwe al Venezuela se pensiamo ai giorni nostri. Al culmine di un'eventuale crisi futura, la monetizzazione del debito potrebbe diventare ancora una volta la soluzione preferita negli Stati Uniti e nelle altre maggiori economie. Il sito web della Banca Nazionale Olandese suggerisce una struttura finanziaria post-svalutazione monetaria: “Se il sistema crolla, le azioni aurifere possono essere la base su cui ricostruire. L'oro rafforza la fiducia nella stabilità dei bilanci delle banche centrali e crea un senso di sicurezza”.

Salvo ove diversamente indicato, tutte le ponderazioni societarie, settoriali e subsettoriali sono aggiornate al 31 dicembre 2019.

1l'US Dollar Index (DXY) indica il valore internazionale generale del dollaro statunitense attraverso una media dei tassi di cambio tra il dollaro USA e sei principali valute mondiali.

2Il NYSE Arca Gold Miners Index (GDMNTR) è un indice ponderato per la capitalizzazione di mercato modificata che comprende società quotate in borsa operanti principalmente nel settore dell’estrazione dell’oro.

3L'MVIS Global Junior Gold Miners Index (MVGDXJTR) è un indice basato su regole ponderato per la capitalizzazione di mercato modificata e rettificata per il flottante che comprende un universo globale di aziende quotate in borsa a piccola e media capitalizzazione, che generano almeno il 50% dei propri ricavi dall’estrazione di oro e/o argento e possiedono beni immobili che una volta sviluppati hanno il potenziale di generare almeno il 50% dei ricavi dall'estrazione di oro o argento, ovvero investono principalmente in oro o argento.

Informazioni importanti

Esclusivamente per scopi informativi e pubblicitari.

Queste informazioni sono redatte da VanEck (Europe) GmbH che è stata nominata distributore dei prodotti VanEck in Europa dalla Società di gestione VanEck Asset Management B.V., costituita ai sensi della legge olandese e registrata presso l'Authority for the Financial Markets (AFM) dei Paesi Bassi. VanEck (Europe) GmbH con sede legale in Kreuznacher Str. 30, 60486 Francoforte, Germania, è un fornitore di servizi finanziari regolamentato dall'Ente federale tedesco di vigilanza dei servizi finanziari (BaFin). Le informazioni contenute in questo commento hanno l'unico scopo di offrire agli investitori indicazioni generiche e preliminari e non costituiscono in alcun modo consulenza d'investimento, legale o fiscale. VanEck (Europe) GmbH e le sue affiliate (congiuntamente "VanEck") declinano ogni responsabilità relativamente decisioni d'investimento, disinvestimento o di mantenimento delle posizioni assunta dall'investitore sulla base di queste informazioni. Le opinioni e i pareri espressi sono quelli degli autori, ma non corrispondono necessariamente a quelli di VanEck. Le opinioni sono aggiornate alla data di pubblicazione e soggette a modifiche in base alle condizioni del mercato. Alcune dichiarazioni contenute nel presente documento possono costituire proiezioni, previsioni e altre indicazioni prospettiche che non riflettono i risultati effettivi. Le informazioni fornite da fonti terze sono ritenute affidabili e non sono state sottoposte a verifica indipendente per accertarne l'accuratezza o la completezza, pertanto non possono essere garantite. Tutti gli indici menzionati sono studiati per misurare i settori e le performance di mercato comuni. Non è possibile investire direttamente in un indice.

Tutte le informazioni sulle performance sono storiche e non costituiscono garanzia di risultati futuri. L'investimento è soggetto a rischi, compreso quello di perdita del capitale. Prima di investire, è necessario leggere il Prospetto e il documento contenente le informazioni chiave per gli investitori (KID).

Nessuna parte di questo materiale può essere riprodotta in alcuna forma né citata in un’altra pubblicazione senza l’esplicita autorizzazione scritta di VanEck.

© VanEck (Europe) GmbH

Approfondimenti collegati

Related Insights

18 aprile 2024

20 marzo 2024

18 aprile 2024

20 marzo 2024