Nuove sorprese in serbo per l'oro?

22 ottobre 2019

Il consolidamento incombe, ma i rischi ancora di più

Da giugno, il prezzo dell'oro è avanzato in modo stabile di oltre 250 dollari l'oncia, per toccare il massimo su sei anni di 1.557 dollari il 4 settembre e poi per il resto del mese si è consolidato intorno ai 1.500 dollari. Il prezzo dell'oro ha trovato supporto il 12 settembre quando la Banca centrale europea (BCE) si è unita alla Federal Reserve statunitense (Fed) in un dietrofront monetario allentando la politica nove mesi dopo aver segnalato che non avrebbe più adottato orientamenti accomodanti. La BCE ha ridotto i tassi di deposito a -0,5% e inizierà ad acquistare debito per 20 miliardi di dollari a partire da novembre per cercare di evitare una recessione nell'Eurozona. L'oro è stato inoltre supportato da un attacco missilistico e con droni a un grande impianto petrolifero in Arabia Saudita che ha ridotto del 5% la fornitura globale di petrolio.

Il rischio sistemico si è ripresentato quando nel mercato overnight dei pronti contro termine è mancata la liquidità per gestire la combinazione tra scadenze fiscali e la chiusura di un'asta di Treasury statunitensi il 17 settembre. Le banche si sono rifiutate di prestare denaro con un trend dei tassi dei pronti contro termine in rialzo del 10% e la Fed è stata obbligata a immettere miliardi di dollari nel sistema finanziario per gestire la stretta. Le normative bancarie post-crisi, il vorace appetito del Tesoro per la liquidità e la gestione della Fed delle migliaia di miliardi di dollari di titoli del proprio bilancio hanno creato conseguenze involontarie che per ora sono state risolte. Una situazione del genere solleva tuttavia una domanda: come si comporteranno i mercati finanziari in circostanze di stress sistemico meno benevole?

Il prezzo dell'oro è rimasto sotto controllo anche quando le tensioni commerciali con la Cina si sono in qualche modo allentate, dato che le due parti in causa hanno concordato nuovi negoziati a ottobre. L'oro ha invece fronteggiato nuove difficoltà quando l'S&P 500[1] ha quasi raggiunto un nuovo record storico il 19 settembre e l'U.S. Dollar Index (DXY)[2] ha raggiunto un nuovo picco (imbattuto da 28 mesi) il 30 settembre. Ci chiediamo chi continui ancora a investire negli asset statunitensi in un contesto dominato dal caos per l'impeachment, dallo stress sistemico e dall'irresponsabilità fiscale. Forse le macchine hanno davvero preso il sopravvento.

Ll'oro si è mostrato resistente fino al 30 settembre, quando è sembrato che la forza del dollaro schiacciasse il metallo. Ci siamo domandati se una correzione momentanea del prezzo dell'oro sarebbe arrivata a 1.500 dollari o a livelli superiori. Ora abbiamo la risposta, dato che a settembre il prezzo è sceso di 47,91 dollari (3,2%), raggiungendo i 1.472,39 dollari e ottobre si profila come un mese di correzione. Anche i titoli auriferi hanno registrato una flessione, con il NYSE Arca Gold Miners Index (GDM)[3] in calo del 10,0% e il MVIS Global Junior Gold Miners Index (MVGDXJ)[4] diminuito dell'11,2%.

L'oro continua a superare le attese

L'aumento del prezzo dell'oro registrato quest'anno ha sorpreso molti investitori. Ci sono stati forti afflussi negli ETP sull’oro fisico, anche se abbiamo visto pochi flussi nei fondi azionari auriferi. Per molti, questo movimento ricorda quello della prima metà del 2016, quando il prezzo dell'oro era aumentato di 260 dollari e il GDM era raddoppiato. Tuttavia, nel 2016 il movimento non è stato di lunga durata e il prezzo dell'oro e dei titoli auriferi è calato rimanendo poi invariato per i successivi tre anni. Gli investitori azionari sono ora comprensibilmente cauti e prudenti. Con la correzione in atto, probabilmente presto scopriremo se il 2019 è stato un altro fuoco di paglia o l'inizio di un nuovo mercato rialzista. Lo scenario macroeconomico odierno è molto più favorevole rispetto al 2016. Sia la fase di espansione sia quella di rialzo del mercato azionario generale sono diventate le più lunghe della storia. La crescita globale è in netto rallentamento. I tassi reali diminuiscono e dovrebbero continuare a diminuire nel prossimo futuro. Il debito a rendimento negativo ha raggiunto la cifra astronomica di 15.000 miliardi di dollari e continua a crescere. La leadership globale continua a peggiorare.

Prima del 2019, 1.365 dollari era il livello di resistenza al rialzo stabilito per l'oro. Una volta che la resistenza al rialzo viene oltrepassata, spesso si trasforma in supporto al ribasso. Quindi, nella correzione attuale, l'oro potrebbe tornare a 1.365 dollari e mantenere ancora una forte tendenza per un mercato al rialzo. Analogamente è possibile che l'oro si consolidi a livelli superiori, diciamo nell'intervallo compreso tra 1.400-1.450 dollari. Questa correzione potrebbe durare solo un mese o continuare sino alla fine dell'anno. Se è vero che conosceremo i dettagli soltanto nel futuro, i forti elementi macro trainanti suggeriscono che la correzione rappresenterà soltanto una fermata, non il capolinea. Inoltre, vista la performance dell'oro nel 2019, non saremmo sorpresi se continuasse a superare le nostre attese.

Disciplina del capitale: una gradita sorpresa

Abbiamo partecipato al Denver Gold Forum di settembre e abbiamo incontrato diverse società. Nonostante gli elevati prezzi dell'oro, non regnava un'atmosfera di euforia e il messaggio era improntato sulla solidità dei fondamentali aziendali. Abbiamo chiesto a ogni produttore che abbiamo incontrato come avrebbe gestito i generosi flussi di cassa a cui avrà accesso quest'anno e forse oltre. Alcuni pensano di ridurre ulteriormente il debito, altri stanno valutando di implementare politiche dei dividendi adeguate. Ci aspettiamo l'aumento dei budget per l'esplorazione e alcuni reinvestimenti a supporto dell'attività. Le aziende prevedono di far fronte ai costi mantenendo i tenori limite e mantenendo come riferimento un prezzo di 1.200 dollari per pianificare le proprie operazioni. Riteniamo pertanto che i margini di profitto possano aumentare insieme ai prezzi dell'oro.

Una delle priorità è la crescita organica attraverso l'espansione delle aree industriali dismesse e/o l'aumento della vita residua delle riserve. Le società non hanno parlato di espansione tramite fusioni e acquisizioni o lo sviluppo di vaste aree incontaminate. Sono state queste le cause principali della distruzione del valore nell'ultimo ciclo rialzista quando le società hanno pagato eccessivamente per le acquisizioni e hanno sviluppato strutture che richiedevano troppo capitale. Dato che il prezzo dell'oro a 1.500 dollari è una novità, al prossimo Denver Gold Forum avremo la prova del nove. Se il prezzo dell'oro rimane elevato e se le società continuano a mostrare una rigorosa disciplina del capitale e a contenere i costi, saremo investitori molto felici.

I principali produttori di oro mostrano sviluppi notevoli

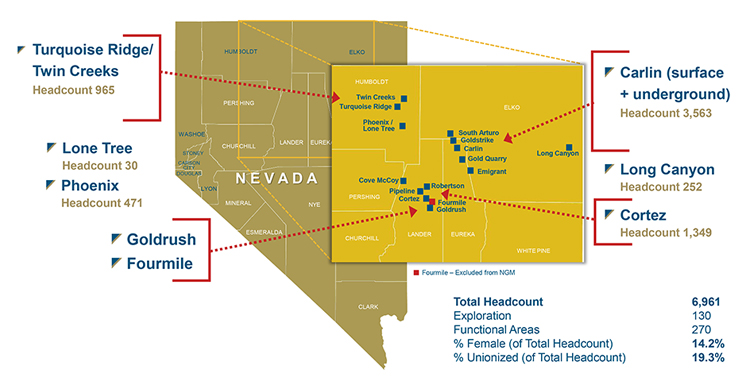

Dopo una settimana di incontri al Denver Gold Forum e al Precious Metals Summit, abbiamo raggiunto il Nevada settentrionale per partecipare al primo tour per analisti di Nevada Gold Mines (NGM), la joint venture tra Barrick (61,5%) e Newmont (38,5%) creata a luglio. Barrick è l'operatore e ha guidato il tour di tre giorni che ha toccato la maggior parte delle operazioni di NGM. La mappa mostra che NGM dispone di tre centri minerari principali: Carlin, Cortez e Turquiose Ridge/Twin Creeks. I tre centri distano circa una o due ore di auto l'uno dall'altro. Ognuno è dotato di un pozzo aperto, di miniere sotterranee e di numerose strutture di lavorazione in grado di trattare diversi tipi di minerali grezzi.

Fonte: Barrick

Barrick ha dato un’indicazione sulla produzione a cinque anni di 3,5-3,8 milioni di once all'anno, trasformando NGM in uno dei più grandi produttori di oro del mondo. Ci sembra che questi giacimenti di qualità elevata possano mantenere questi livelli per almeno dieci anni. A nostro parere, il vantaggio principale è offerto dai depositi Goldrush e Fourmile a Cortez. Goldrush dispone di una potenzialità elevata di 14,3 milioni di once e si prevede l’inizio delle estrazioni nel 2022. Fourmile è un deposito di Barrick situato accanto a Goldrush che probabilmente sarà integrato in NGM. La capacità di Fourmile è di sole 700.000 once, ma esplorazioni recenti suggeriscono che potrebbe rivaleggiare con Goldrush.

Barrick ha implementato un enorme cambiamento nella propria cultura aziendale di NGM. Diversi livelli di management sono stati eliminati e l'azienda si è concentrata sulle figure chiave. è stato eliminato un approccio a compartimenti; la comunicazione interdipartimentale, il problem solving, la generazione di nuove idee e la redditività sono i fattori che ora guidano l'azienda. Le geoscienze hanno assunto un ruolo più importante, nell'ottica di costruire miniere migliori e più efficienti e di individuare alternative nei processi. Un programma aggressivo di esplorazione dovrebbe condurre a ulteriori scoperte. Uno dei motti dell'azienda è "corri veloce, esponi le tue debolezze, correggi le tue debolezze".

I cambiamenti nella gestione e nella cultura hanno determinato avvicendamenti tra i dipendenti e alcuni problemi di adattamento. Abbiamo tuttavia notato che Barrick sta costruendo una squadra tecnicamente superiore, unita ed entusiasta, una forza lavoro che trasformerà il Nevada da una vecchia area mineraria a un vivace modello di efficienza. Finora riteniamo che le sinergie operative individuate siano notevoli. Quest'anno, NGM ha risparmiato 240 milioni di dollari in settori come la pianificazione integrata, la catena logistica, i trasporti e le attività generali/amministrative. Visitando il sito di Carlin, dove è localizzata la maggior parte della capacità di lavorazione, abbiamo potuto osservare da vicino come la movimentazione dell'attrezzatura, la gestione delle riserve, il trasporto dei minerali grezzi e le opzioni di elaborazione siano diventati più efficienti grazie alla joint venture. La società ha l'obiettivo di ridurre ulteriormente i costi di 240 milioni di dollari.

-----------------------------------------------------------------------

Tutte le ponderazioni societarie, settoriali e sub-settoriali sono al 30 settembre 2019, salvo diversa indicazione.

[1] L'S&P 500 Index misura la performance azionaria di 500 aziende di grandi dimensioni quotate sulle borse negli Stati Uniti e copre circa l'80% della capitalizzazione di mercato disponibile.

[2] L'U.S. Dollar Index (DXY) indica il valore internazionale generale del dollaro USA attraverso una media dei tassi di cambio tra il dollaro USA e sei principali valute mondiali.

[3] Il NYSE Arca Gold Miners Index (GDMNTR) è un indice ponderato per la capitalizzazione di mercato modificata che comprende società quotate in borsa operanti principalmente nel settore dell'estrazione dell'oro.

[4] Il MVIS Global Junior Gold Miners Index (MVGDXJTR) è un indice basato su regole ponderato per la capitalizzazione di mercato modificata e rettificata per il flottante che comprende un universo globale di aziende quotate in borsa a piccola e media capitalizzazione, che generano almeno il 50% dei propri ricavi dall'estrazione di oro e/o argento, possiedono beni immobili che una volta sviluppati hanno il potenziale di generare almeno il 50% dei ricavi dall'estrazione di oro o argento ovvero investono principalmente in oro o argento.

Informazioni importanti

Esclusivamente per scopi informativi e pubblicitari.

Queste informazioni sono redatte da VanEck (Europe) GmbH che è stata nominata distributore dei prodotti VanEck in Europa dalla Società di gestione VanEck Asset Management B.V., costituita ai sensi della legge olandese e registrata presso l'Authority for the Financial Markets (AFM) dei Paesi Bassi. VanEck (Europe) GmbH con sede legale in Kreuznacher Str. 30, 60486 Francoforte, Germania, è un fornitore di servizi finanziari regolamentato dall'Ente federale tedesco di vigilanza dei servizi finanziari (BaFin). Le informazioni contenute in questo commento hanno l'unico scopo di offrire agli investitori indicazioni generiche e preliminari e non costituiscono in alcun modo consulenza d'investimento, legale o fiscale. VanEck (Europe) GmbH e le sue affiliate (congiuntamente "VanEck") declinano ogni responsabilità relativamente decisioni d'investimento, disinvestimento o di mantenimento delle posizioni assunta dall'investitore sulla base di queste informazioni. Le opinioni e i pareri espressi sono quelli degli autori, ma non corrispondono necessariamente a quelli di VanEck. Le opinioni sono aggiornate alla data di pubblicazione e soggette a modifiche in base alle condizioni del mercato. Alcune dichiarazioni contenute nel presente documento possono costituire proiezioni, previsioni e altre indicazioni prospettiche che non riflettono i risultati effettivi. Le informazioni fornite da fonti terze sono ritenute affidabili e non sono state sottoposte a verifica indipendente per accertarne l'accuratezza o la completezza, pertanto non possono essere garantite. Tutti gli indici menzionati sono studiati per misurare i settori e le performance di mercato comuni. Non è possibile investire direttamente in un indice.

Tutte le informazioni sulle performance sono storiche e non costituiscono garanzia di risultati futuri. L'investimento è soggetto a rischi, compreso quello di perdita del capitale. Prima di investire, è necessario leggere il Prospetto e il documento contenente le informazioni chiave per gli investitori (KID).

Nessuna parte di questo materiale può essere riprodotta in alcuna forma né citata in un’altra pubblicazione senza l’esplicita autorizzazione scritta di VanEck.

© VanEck (Europe) GmbH

Approfondimenti collegati

Related Insights

18 aprile 2024

20 marzo 2024

18 aprile 2024

20 marzo 2024