Welkom bij VanEck

Selecteer beleggerscategorie

20 augustus 2019

Hoewel het creëren en terugkopen van ETF-aandelen voor de meeste beleggers grotendeels achter de schermen plaatsvindt, is het proces een specifiek kenmerk van de ETF-structuur.

ETF 101: de basisprincipes

ETF 102: de achtergronden van het creatie- en terugkoopproces voor ETFs

ETF 103: past deze ETF in uw portefeuille?

ETF 104: optimaal rendement halen uit uw ETF-transacties

ETF 105: efficiënt toegang tot obligatiemarkten via vastrentende ETFs

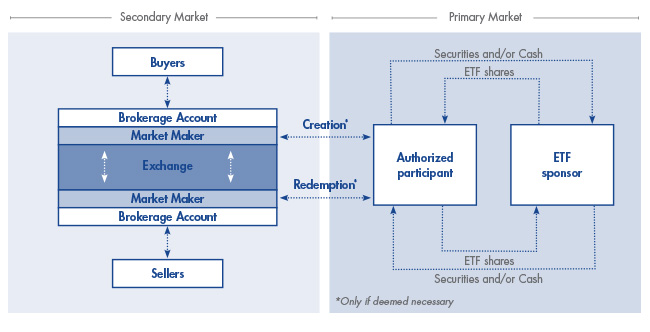

Laten we eerst de verschillen tussen de secundaire en primaire markten voor ETF-aandelen bespreken.

De secundaire markt, die de algemeen erkende effectenbeurzen omvat, is de plek waar beleggers bestaande aandelen van ETFs kopen en verkopen. Als u bijvoorbeeld 2000 aandelen van een ETF wilt kopen, plaatst u normaliter een order via uw beleggingsrekening en koopt u deze aandelen tegen de marktprijs van andere verkopers op de secundaire markt.

De primaire markt verwijst naar de plaats waar ETF-aandelen in grote vastgestelde eenheden worden gecreëerd en teruggekocht. Deze markt biedt een aanvullende 'laag' of bron van liquiditeit die toegankelijk is voor het plaatsen van grote orders of in geval de vraag groter is dan het aanbod (of andersom) op de secundaire markt. Doorgaans handelen grote financiële instellingen, geautoriseerde deelnemers en market makers1 op de primaire markt. Market makers kopen en verkopen ETF-aandelen op de secundaire markt om liquiditeit te bieden en kunnen ook als geautoriseerde deelnemers optreden.

Geautoriseerde deelnemers zijn een belangrijk onderdeel van het creatie- en terugkoopproces. Om nieuwe passief beheerde ETF-aandelen te maken verwerft de geautoriseerde deelnemer in het algemeen aandelen in alle onderliggende effecten waaruit de ETF bestaat, in dezelfde verhoudingen als de index van het fonds. Om nieuwe ETF-aandelen te creëren levert de geautoriseerde deelnemer alle onderliggende effecten waaruit de ETF bestaat of het gelijkwaardige geldbedrag en ontvangt in ruil daarvoor aandelen van de ETF in aantallen die creatie-eenheden worden genoemd. De geautoriseerde deelnemer verkoopt deze ETF-aandelen op de secundaire markt. Door het aanvullende aanbod van aandelen wordt de koers van de ETF weer in overeenstemming met de IW gebracht2.

Als er onvoldoende ETF-aandelen beschikbaar zijn op de secundaire markt om te voldoen aan de vraag, kan het gebeuren dat een ETF met een agio wordt verhandeld (de huidige marktprijs is hoger dan de IW). Als dit gebeurt, kan een geautoriseerde deelnemer ingrijpen en nieuwe aandelen creëren.

Om nieuwe passief beheerde ETF-aandelen te maken verwerft de geautoriseerde deelnemer in het algemeen aandelen in alle onderliggende effecten waaruit de ETF bestaat, in dezelfde verhoudingen als de index van het fonds. De geautoriseerde deelnemer levert dit mandje effecten vervolgens op de primaire markt aan de ETF-uitgever en ontvangt in ruil daarvoor aandelen van de ETF in blokken die creatie-eenheden3 worden genoemd. De geautoriseerde deelnemer verkoopt deze ETF-aandelen op de secundaire markt. Door het aanvullende aanbod van aandelen wordt de koers van de ETF weer in overeenstemming met de IW gebracht.

Bij weinig vraag werkt het hierboven beschreven proces ook andersom. Stel bijvoorbeeld dat een ETF wordt verhandeld met een disagio (de huidige marktprijs is lager dan de IW). De geautoriseerde deelnemer grijpt in, koopt aandelen van de ETF met disagio op de secundaire markt en biedt deze aandelen aan de uitgever aan in ruil voor de onderliggende effecten van de ETF.

Bij het terugkopen neemt het aantal beschikbare ETF-aandelen op de secundaire markt af. Het disagio neemt hierdoor af of verdwijnt, omdat de prijs van de ETF meer in overeenstemming met de IW wordt gebracht.

Er zijn dus feitelijk twee primaire bronnen voor de liquiditeit van een ETF: de secundaire of open markt die bestaat uit aandelen die gedurende de dag worden gekocht en verkocht, en de primaire markt die wordt beheerd door geautoriseerde deelnemers. De meeste ETF-beleggers vertrouwen op liquiditeit op de secundaire markt.

Liquiditeit op de primaire markt is gebaseerd op de liquiditeit van de onderliggende effecten van de ETF. Bij transacties met zeer grote volumes kan worden gebruikgemaakt van de grotere liquiditeit van de primaire markt, waar grote blokken ETF-aandelen kunnen worden gecreëerd of teruggekocht.

Creaties en terugkopen zijn cruciaal voor de structuur en liquiditeit van ETFs. Met dit mechanisme kan het aanbod van ETF-aandelen op de open markt in overeenstemming worden gebracht met de vraag, zodat de ETFs correct worden geprijsd.

VanEck Gold Miners UCITS ETF (GDX)

VanEck Junior Gold Miners UCITS ETF (GDXJ)

VanEck Morningstar US Wide Moat UCITS ETF (MOAT)

VanEck Global Equal Weight UCITS ETF (TGET)

VanEck European Equal Weight UCITS ETF (TEET)

VanEck Global Real Estate UCITS ETF (TRET)

VanEck Sustainable World Equal Weight UCITS ETF (TSWE)

-----------------------------------------------------------------------

1Market makers: gespecialiseerde handelaars die liquiditeit proberen te verkrijgen voor een reeks effecten op een beurs.Uitsluitend voor informatie- en advertentiedoeleinden.

Deze informatie is afkomstig van VanEck (Europe) GmbH. VanEck (Europe) GmbH is aangesteld als distributeur van VanEck-producten in Europa door VanEck Asset Management B.V., een beheermaatschappij onder Nederlands recht en geregistreerd bij de Nederlandse Autoriteit Financiële Markten (AFM). VanEck (Europe) GmbH, met als vestigingsadres Kreuznacher Str. 30, 60486 Frankfurt, Duitsland, is een financiële dienstverlener die onder toezicht staat van BaFin, de Duitse toezichthouder voor de financiële markten. De informatie is uitsluitend bedoeld om beleggers te voorzien van algemene en voorlopige informatie en mag niet worden opgevat als beleggings-, juridisch of fiscaal advies. VanEck (Europe) GmbH en de aan VanEck (Europe) GmbH verbonden en gelieerde bedrijven (samen "VanEck") wijzen elke aansprakelijkheid van de hand met betrekking tot beslissingen die de belegger op basis van deze informatie neemt ten aanzien van het kopen, verkopen of aanhouden van beleggingen. De visies en meningen die hier worden gegeven, zijn die van de auteur(s) en komen niet noodzakelijkerwijs overeen met die van VanEck. De meningen zijn actueel op de datum van publicatie en kunnen worden aangepast op basis van veranderende marktomstandigheden. Bepaalde verklaringen in deze bijdrage kunnen ramingen, voorspellingen en andere op de toekomst gerichte verklaringen zijn die niet overeenkomen met de werkelijkheid. Wij achten de informatie die afkomstig is van derden, betrouwbaar. Deze informatie is echter niet onafhankelijk gecontroleerd. De nauwkeurigheid en volledigheid ervan kunnen daarom niet worden gegarandeerd. Alle indices die worden vermeld, zijn maatstaven voor het vergelijken van algemene marktsectoren en rendementen. Het is niet mogelijk om rechtstreeks in een index te beleggen.

Alle rendementsgegevens hebben betrekking op het verleden en bieden geen garantie voor toekomstige resultaten. Beleggen brengt risico's met zich mee, waaronder mogelijk verlies van de hoofdsom. Lees het prospectus en de essentiële beleggersinformatie voordat u gaat beleggen.

Niets in dit materiaal mag in welke vorm dan ook worden verveelvoudigd en er mag ook niet naar worden verwezen in andere publicaties zonder de uitdrukkelijke schriftelijke toestemming van VanEck.

© VanEck (Europe) GmbH

21 april 2026

20 april 2026