Witamy w VanEck

Jakim typem inwestora jesteś?

21 kwietnia 2026

W kwietniu 2026 r. fundusz VanEck Global Real Estate UCITS ETF (TRET) obchodzi 15-lecie powstania. W tym okresie indeks GPR Global 100 poradził sobie z europejskim kryzysem zadłużeniowym, pandemią COVID-19 i cyklem podwyżek stóp procentowych o ponad 300 punktów bazowych. W skali globalnej nieruchomości notowane na giełdzie osiągnęły kapitalizację rynkową ponad 2,5 biliona USD w ponad 40 krajach, a indeks Global Property Research General Index odnotował 10-letnią złożoną roczną stopę zwrotu wynoszącą 4,0% w USD.

| Rok | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

| 12-miesięczne wyniki (%) | 32.06 | 1.12 | 32.26 | 14.96 | -0.11 | -3.79 | 0.23 | 22.58 | -14.72 | 39.21 | -21.13 | 9.05 | 9.44 | -0.19 |

Źródło: VanEck, Morningstar. Wykres przedstawia skumulowane wyniki w % w odniesieniu do NAV wyrażonego w EUR.

Istnieją obecnie wystarczające dowody – na podstawie dotychczasowych wyników TRET, badań instytucjonalnych i praktyk największych światowych inwestorów instytucjonalnych – aby ocenić rolę, jaką nieruchomości notowane na giełdzie odgrywają w zdywersyfikowanym portfelu. Niniejszy artykuł analizuje strukturalne podstawy REIT-ów jako uzupełnienia prywatnych nieruchomości oraz omawia perspektywy rozwoju tej klasy aktywów.

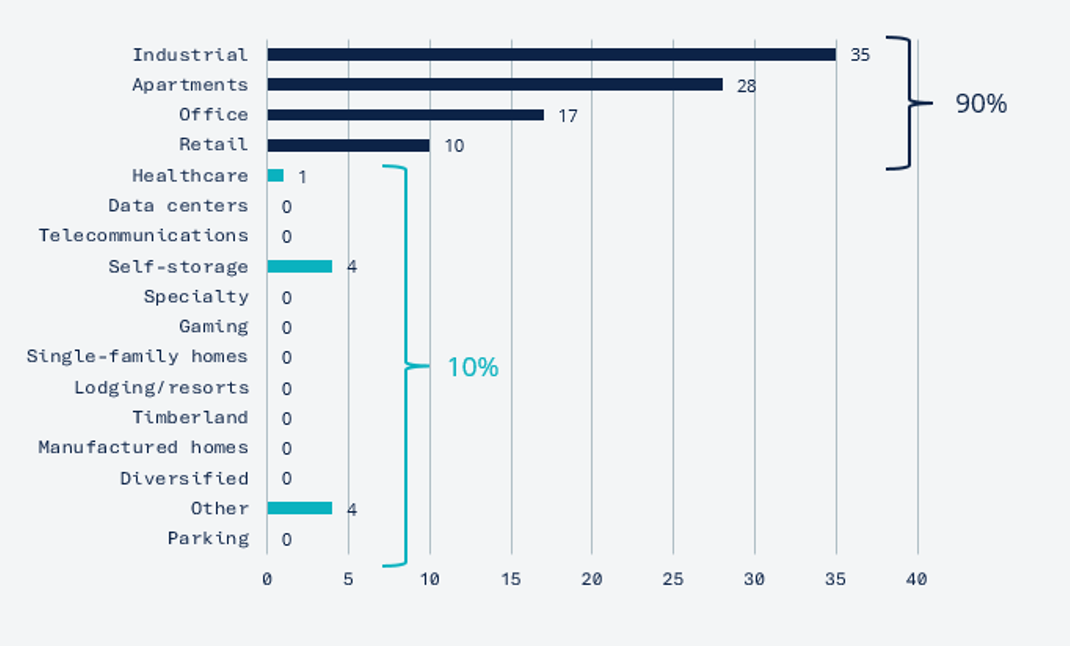

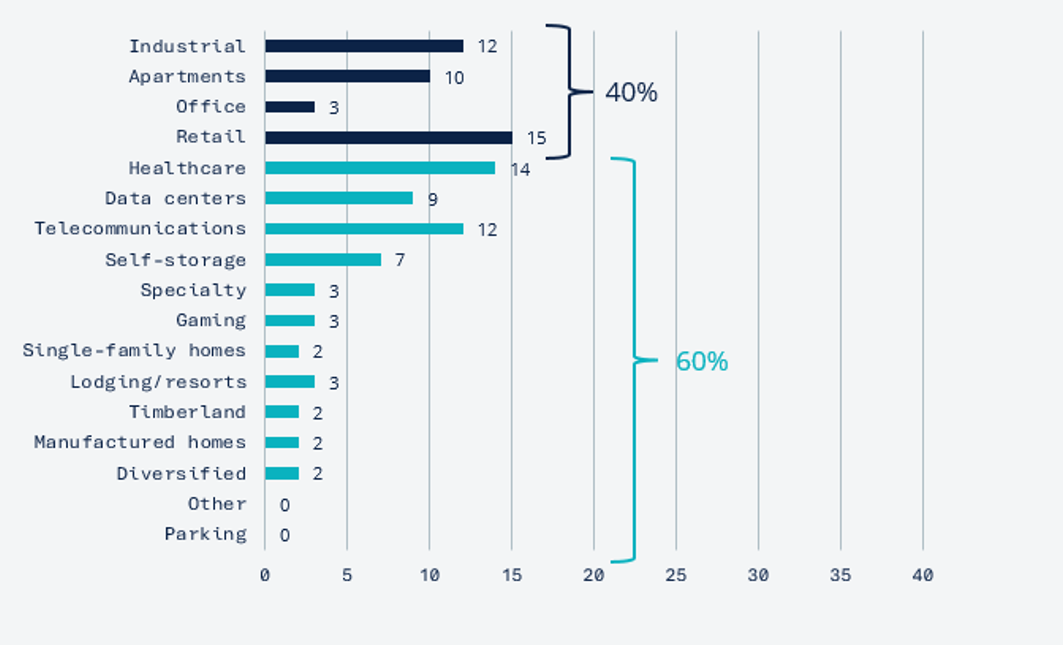

Prywatne instrumenty oferują bezpośrednią własność i zmienność łagodzoną przez wycenę; instrumenty giełdowe oferują codzienną płynność, przejrzystość i efektywne rebalansowanie. Praktyczne zalety REIT-ów – brak tzw. cash drag, brak okresu lock-upu, możliwość taktycznego dostosowania ekspozycji sektorowej lub geograficznej – są dobrze rozumiane przez instytucjonalnych inwestorów. Norges Bank Investment Management zarządza portfelem nieruchomości prywatnych i notowanych na giełdzie w proporcji około 50:501, podczas gdy holenderskie instytucje, takie jak Bouwinvest i MN, wykorzystują REIT-y jako mechanizmy uzupełniające portfel2. Nieruchomości notowane na giełdzie zapewniają również ekspozycję na segmenty trudno dostępne za pośrednictwem prywatnych instrumentów. Indeks ODCE ma około 90% ekspozycji na nieruchomości przemysłowe, mieszkaniowe, biurowe i handlowe3, podczas gdy nieruchomości notowane na giełdzie mają około 60% ekspozycji w innych kategoriach.

Nieruchomości prywatne, %

(ODCE)

REITs, %

(FTSE Nareit All Equity)

Źródło: NCREIF Open-end Diversified Core Equity, wartość rynkowa na koniec pierwszego kwartału według NCREIF; FTSE Nareit All Equity Index, kapitalizacja rynkowa akcji na dzień 31 marca 2025 r. według Factset. Wyniki osiągnięte w przeszłości nie stanowią prognozy przyszłych wyników.

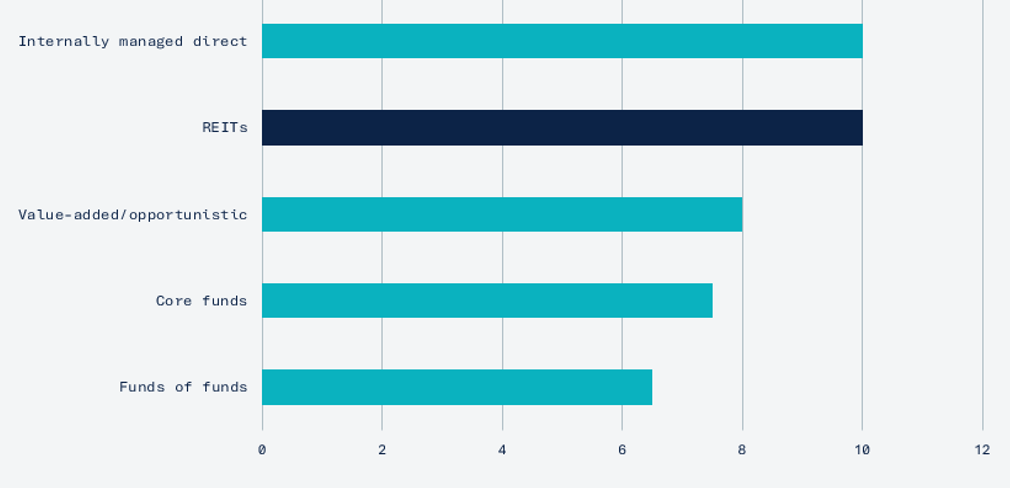

Badanie CEM Benchmarking obejmujące ponad 200 amerykańskich funduszy emerytalnych (1998–2022) wykazało, że REIT-y osiągały lepsze wyniki niż aktywnie zarządzane prywatne fundusze inwestujące w nieruchomości o ponad 2 punkty procentowe rocznie na podstawie całkowitej stopy zwrotu netto4,5. Dane te odzwierciedlają konkretny okres historyczny i warunki rynkowe w USA, które mogą nie zostać powtórzone na innych rynkach. Wybór między instrumentami notowanymi a instrumentami prywatnymi wiąże się z kompromisem, który każdy zarządzający portfelem musi ocenić zgodnie z własnymi ograniczeniami portfela.

Roczny całkowity zwrot z nieruchomości, 1998–2022, %

(Średni roczny całkowity zwrot netto po opłatach)

Źródło: CEM Benchmarking 2024. Stopy zwrotu skorygowane o opóźnienia w sprawozdawczości. Obejmuje ponad 200 amerykańskich planów emerytalnych w latach 1996–2022. Wyniki historyczne nie są prognostykiem przyszłych wyników.

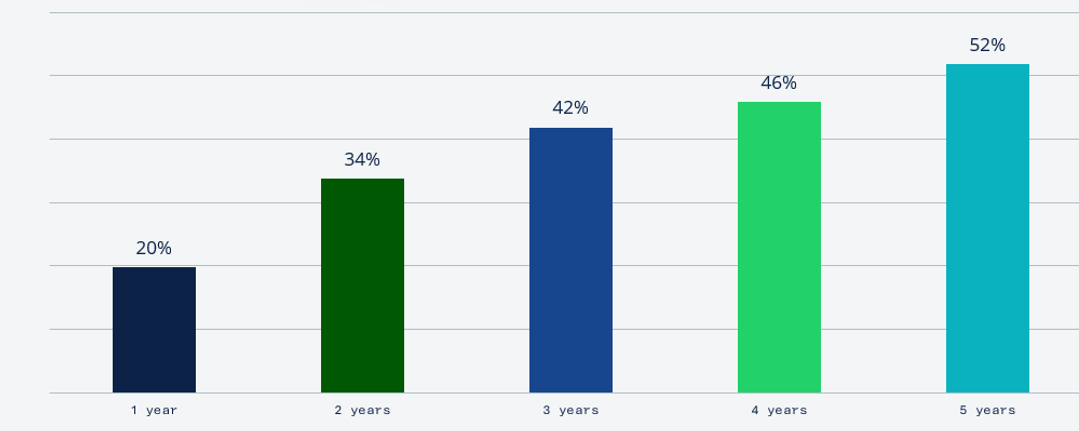

REIT-y wykazują wyższą krótkoterminową zmienność niż prywatne fundusze oparte na wycenie. Jednak przy dłuższych okresach posiadania korelacja rośnie: z około 20% w horyzoncie jednego roku do ponad 50% w ciągu pięciu lat6. Obie klasy aktywów posiadają ten sam rodzaj nieruchomości bazowych; różnica polega na szybkości przeszacowania, a nie na fundamentalnej ekspozycji.

(Kwartalne zwroty z inwestycji)

Źródło: Obliczenia GPR, MSCI, VanEck. Nieruchomości notowane na giełdzie reprezentowane przez indeks NAREIT, nieruchomości nienotowane reprezentowane przez indeks NCREIF Property. 1978–2025. Historyczne korelacje mogą nie utrzymać się w przyszłości.

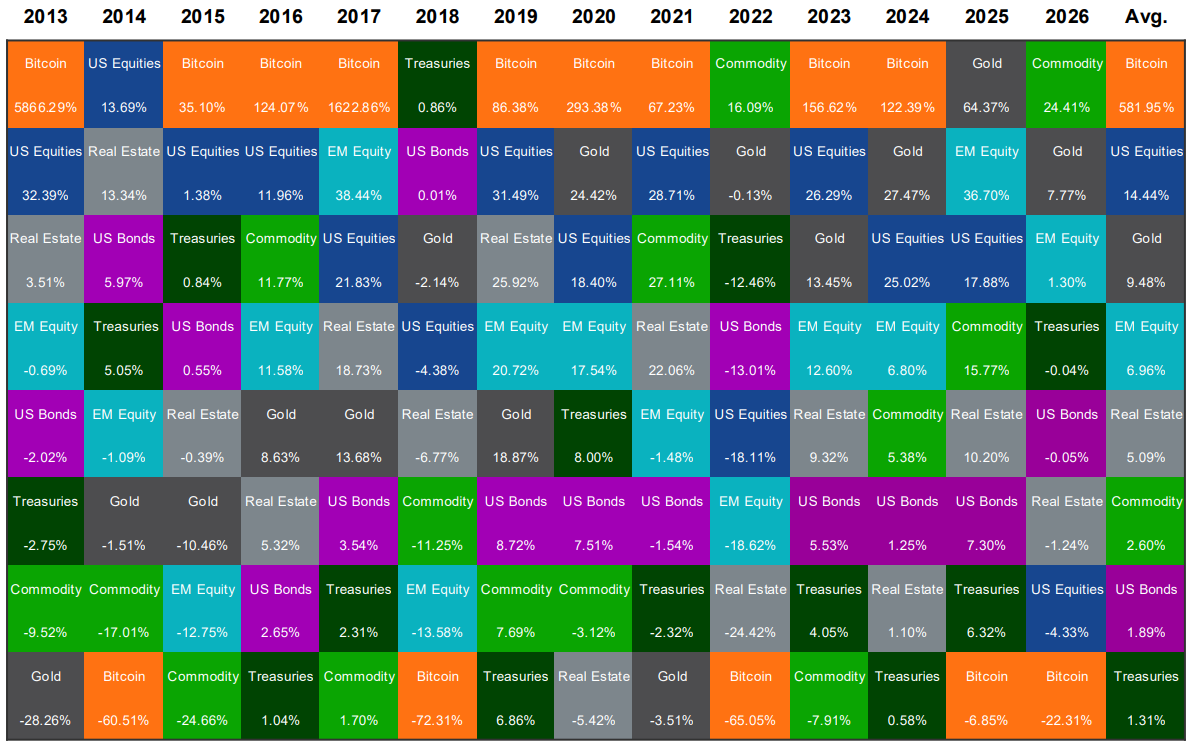

Poniższa tabela klasyfikuje roczne zwroty z głównych klas aktywów w USA w latach 2009–2024. W siedmiu z tych szesnastu lat REIT-y plasowały się w pierwszej trójce, a w trzynastu osiągały dodatnie stopy zwrotu. W latach najgłębszych spadków na rynku akcji (2018, 2022) REIT-y odnotowały porównywalne lub mniejsze straty niż akcje szerokiego rynku, jednocześnie osiągając lepsze wyniki w późniejszych wzrostach – co podkreśla ich wartość dywersyfikacyjną w portfelu wieloaktywowowym.

Źródło: Morningstar na 31 marca 2026 r. Wyniki osiągnięte w przeszłości nie gwarantują przyszłych wyników. Nie stanowi rekomendacji do kupna lub sprzedaży jakichkolwiek papierów wartościowych lub aktywów cyfrowych, o których mowa w niniejszym dokumencie, ani wezwania do działania. Wyrażone poglądy służą wyłącznie celom ilustracyjnym, mogą ulec zmianie bez powiadomienia, nie stanowią porady inwestycyjnej ani rekomendacji inwestycyjnych i są poglądami autorów, a niekoniecznie VanEck lub jego innych pracowników. Proszę zapoznać się z ważnymi ujawnieniami i opisami indeksów na końcu niniejszej prezentacji. Inwestycje w aktywa cyfrowe podlegają znacznemu ryzyku i nie są odpowiednie dla wszystkich inwestorów. Wartość aktywów cyfrowych jest bardzo zmienna i mogą Państwo stracić cały zainwestowany kapitał.

Wskaźniki obłożenia w większości podsektorów REIT powróciły do poziomów sprzed pandemii7, z godnym uwagi wyjątkiem biur – segmentu, który obecnie ma stosunkowo niewielki udział zarówno w notowanym uniwersum, jak i portfelu TRET. Wskaźniki dźwigni są znacznie poniżej poziomów obserwowanych podczas kryzysu finansowego z lat 2008-20098. EBC obniżył stopę depozytową z 4,00% do 2,00% od czerwca 2024 r., a Bank Anglii rozpoczął swój cykl obniżek stóp9. Prognoza rynkowa EPRA na 2026 r. charakteryzuje nadchodzący okres jako „rok normalizacji” dla europejskich nieruchomości notowanych na giełdzie, z inflacją powracającą blisko celów banku centralnego11. Europejskie spółki nieruchomościowe notowane na giełdzie wkraczają w 2026 r. z mocnymi bilansami: 85% zadłużenia o stałym oprocentowaniu, stabilny stosunek zadłużenia do kapitału własnego na poziomie 1,0× oraz pokrycie odsetek przez EBITDA na poziomie 5,3×12. Sektor pozyskał najwyższą kwotę kapitału w ciągu czterech lat – 28 miliardów euro – w 2025 roku13.

Europejskie nieruchomości notowane na giełdach są wyceniane ze średnim dyskontem względem wartości aktywów netto (NAV) na poziomie około 27%14, co historycznie wiązało się z ponadprzeciętnymi przyszłymi zwrotami; według prognoz EPRA, roczne zwroty dla strefy euro na poziomie 7–10% w perspektywie pięciu lat15. Ponad 70% amerykańskich planów emerytalnych pod względem aktywów uwzględnia obecnie REIT-y w swoich strategiach dotyczących nieruchomości16.

Prognozy te wiążą się ze znacznym ryzykiem, w tym niestabilnością geopolityczną i niepewnością polityki handlowej17. Inflacja wyższa niż oczekiwano może doprowadzić do zaostrzenia warunków monetarnych. Inwestorzy powinni podchodzić do prognoz z odpowiednią ostrożnością.

Fundusz VanEck Global Real Estate UCITS ETF (TRET) śledzi indeks GPR Global 100, obejmujący 100 największych i najbardziej płynnych spółek z sektora nieruchomości notowanych na giełdzie na całym świecie. Skupienie się na spółkach o dużej kapitalizacji jest celowe: Większe REIT-y są zazwyczaj lepiej skapitalizowane i mają większy dostęp do długoterminowego finansowania o stałym oprocentowaniu. Indeks stosuje screening ESG za pomocą wyniku ujawnienia informacji publicznych GRESB. Celem inwestycyjnym funduszu nie jest zrównoważone inwestowanie. TRET wykorzystuje pełną replikację fizyczną, nie angażuje się w pożyczki papierów wartościowych i ma współczynnik TER na poziomie 0,25%.

Od momentu powstania w kwietniu 2011 roku, TRET osiągnął roczną stopę zwrotu w wysokości 7,02%[DP2.1][DP2.2][RH2.3] (podstawa NAV, EUR)10. Wyniki osiągnięte w przeszłości nie są wiarygodnym wskaźnikiem przyszłych wartości.

| Indeks | Indeks GPR Global 100 (GPR100GI) |

| Data aktywacji | 14 kwietnia 2011 r. |

| TER | 0.25% |

| AUM | 416,3 mln EUR na dzień 20 kwietnia 2026 r. |

| Jednostki | 100 globalnych REIT-ów |

| Podział regionalny | 40 – Ameryka Północna, 30 – EMEA, 30 – Azja i Pacyfik |

| Replikacja | W pełni oparty na aktywach fizycznych (bez pożyczania papierów wartościowych) |

| Dochód | Kwartalne wypłaty |

| ISIN | NL0009690239 |

Piętnaście lat danych rzeczywistych potwierdza strukturalną tezę: nieruchomości notowane na giełdzie przyniosły zwroty porównywalne z prywatnymi instrumentami, zapewniają dostęp do segmentów wzrostu, które mają mniejszy udział w prywatnych benchmarkach, i oferują płynność potrzebną do aktywnego zarządzania portfelem. Przy normalizujących się warunkach makroekonomicznych, poprawiających się fundamentach i atrakcyjnych wycenach, klasa aktywów wkracza w 2026 r. w korzystnej pozycji. Dla inwestorów instytucjonalnych TRET zapewnia niskokosztowy, globalnie zdywersyfikowany instrument z 15-letnią historią. Inwestorzy powinni zapoznać się z prospektem funduszu i dokumentem zawierającym kluczowe informacje przed podjęciem jakiejkolwiek decyzji inwestycyjnej.

Ryzyko walutowe: Ponieważ fundusz inwestuje w aktywa denominowane w walutach innych niż waluta bazowa (EUR), zmiany kursów walut mogą mieć negatywny wpływ na wartość inwestycji. Ryzyko rynku akcji: Wartość kapitałowych papierów wartościowych może ulegać wahaniom w zależności od działalności poszczególnych spółek oraz ogólnych warunków rynkowych i gospodarczych. Ryzyko koncentracji branżowej lub sektorowej: Inwestycje funduszu są skoncentrowane w sektorze nieruchomości, co czyni go bardziej podatnym na niekorzystne zmiany w tym sektorze. Ryzyko stopy procentowej: zmiany stóp procentowych mogą mieć negatywny wpływ na wartość papierów wartościowych związanych z nieruchomościami. Przed dokonaniem inwestycji należy zapoznać się z KID i Prospektem w celu uzyskania innych ważnych informacji.

1 Norges Bank Investment Management, raport roczny 2024. Top1000funds.com, „NBIM transparently explains half year results”, sierpień 2024. Portfel nieruchomości dzieli się mniej więcej w proporcji 50:50 na nieruchomości nienotowane i notowane na giełdzie.

2 Nareit, „Dutch Pension Portfolios Make Strategic, Long-Term Allocations to REITs”, lipiec 2025. Nareit, „Institutional Investors Leverage REITs for Diversification and Growth”, grudzień 2025.

3 NCREIF, końcowa wartość rynkowa indeksu ODCE. FTSE Nareit All Equity Index, kapitalizacja rynku akcji na dzień 31 marca 2025 r. za pośrednictwem Factset.

4 CEM Benchmarking Inc., „Asset Allocation and Fund Performance of Defined Benefit Pension Funds in the United States, 1998–2022”, badanie zlecone przez Nareit, grudzień 2024.

5 CEM Benchmarking 2024, op. cit. Fundusze REIT osiągnęły średni roczny zwrot netto na poziomie 9,74%, podczas gdy w przypadku prywatnych nieruchomości wyniósł on 7,66%. Stopy zwrotu skorygowane o opóźnienia w raportowaniu.

6 Global Property Research (GPR), MSCI. Indeks NAREIT vs. NCREIF Property Index, kwartalne stopy zwrotu 1978–2025.

7 Nareit T-Tracker, kwartalna migawka finansowa branży REIT. Wskaźniki obłożenia na 3. kwartał 2025 r.

8 Nareit T-Tracker. Wskaźniki zadłużenia do wartości księgowej aktywów oraz zadłużenia do wartości rynkowej aktywów amerykańskich funduszy REIT na koniec III kwartału 2025 r.

9 Bloomberg. Obniżka stopy depozytowej EBC z 4,00% do 2,50% (czerwiec 2024 – marzec 2026); obniżka stopy bankowej BoE z 5,25% do 4,50% (sierpień 2024 – luty 2025).

10 VanEck. Wyniki funduszu na dzień 31 grudnia 2025 r. Historyczne wyniki nie są wiarygodnym wskaźnikiem przyszłych wyników.

11 EPRA, "2026 Market Outlook: The Year of Normalisation in European Listed Real Estate”, grudzień 2025.

12 EPRA, "A Decade of Change: European Listed Real Estate Sector Report 2015–2025”, 2026 r. EPRA Research, raporty roczne, Bloomberg.

13 EPRA Monthly LTV Monitor, grudzień 2025 r.

14 EPRA Monthly NAV Bulletin, listopad 2025 r.

15 EPRA, "A Decade of Change", op. cit. Modelowanie szeregów czasowych: 5-letnie oczekiwane roczne stopy zwrotu dla notowanych nieruchomości w strefie euro: 4,0% (scenariusz pesymistyczny), 7,8% (scenariusz bazowy), 11,7% (scenariusz optymistyczny).

16 Nareit, "2026 REIT Outlook: Trends and Strategies”, grudzień 2025. Nareit, „Optimising Global REIT Returns: Key Trends and Insights for 2026”, grudzień 2025.

17 PwC i Urban Land Institute, "Emerging Trends in Real Estate: Europe 2026”, listopad 2025.

WAŻNE INFORMACJE

To jest komunikacja marketingowa.

Dla inwestorów w Szwajcarii: VanEck Switzerland AG, z siedzibą w Genferstrasse 21, 8002 Zurych, Szwajcaria, została wyznaczona na dystrybutora produktów VanEck w Szwajcarii przez spółkę zarządzającą VanEck Asset Management B.V. ("ManCo"). Przedstawicielem w Szwajcarii jest Zeidler Regulatory Services (Switzerland) AG, Stadthausstrasse 14, CH-8400 Winterthur, Szwajcaria. Szwajcarski agent płatniczy: Helvetische Bank AG, Seefeldstrasse 215, CH-8008 Zürich.

Dla inwestorów w Wielkiej Brytanii: Jest to komunikat marketingowy skierowany do pośredników finansowych regulowanych przez FCA. Klienci detaliczni nie powinni polegać na żadnych dostarczonych informacjach i powinni zwrócić się o pomoc do pośrednika finansowego w celu uzyskania wszelkich wskazówek i porad inwestycyjnych. VanEck Securities UK Limited (FRN: 1002854) to wyznaczony pełnomocnik Sturgeon Ventures LLP (FRN: 452811), która jest upoważniona i regulowana przez Financial Conduct Authority (FCA) w Wielkiej Brytanii, do dystrybucji produktów VanEck wśród firm regulowanych przez FCA, takich jak pośrednicy finansowi i Menedżerowie Majątku.

Informacje te pochodzą od VanEck (Europe) GmbH, która jest autoryzowaną firmą inwestycyjną w EOG na mocy dyrektywy w sprawie rynków instrumentów finansowych ("MiFiD"). VanEck (Europe) GmbH ma siedzibę pod adresem Kreuznacher Str. 30, 60486 Frankfurt, Niemcy, i została wyznaczona jako dystrybutor produktów VanEck w Europie przez ManCo, która została utworzona zgodnie z prawem holenderskim i jest zarejestrowana w holenderskim Urzędzie ds. Rynków Finansowych (AFM).

Niniejszy materiał ma jedynie charakter ogólnych i wstępnych informacji i nie stanowi porady inwestycyjnej, prawnej ani podatkowej. VanEck (Europe) GmbH oraz jego podmioty stowarzyszone i powiązane (razem „VanEck”) nie ponoszą żadnej odpowiedzialności za jakiekolwiek decyzje inwestycyjne, dezinwestycyjne lub dotyczące wstrzymania inwestycji podjęte przez inwestora na podstawie tych informacji. W pierwszej kolejności należy zapoznać się z całą stosowną dokumentacją.

Wyrażone poglądy i opinie są poglądami autora (autorów) i VanEck niekoniecznie musi je podzielać. Opinie są aktualne na dzień publikacji i mogą ulec zmianie w zależności od warunków rynkowych. Informacje dostarczane przez źródła zewnętrzne są uważane za wiarygodne i nie zostały niezależnie zweryfikowane pod kątem dokładności lub kompletności i nie mogą być gwarantowane.

Prosimy zapoznać się z Prospektem – w języku angielskim – oraz KID/KIID – w języku lokalnym – przed podjęciem jakichkolwiek ostatecznych decyzji inwestycyjnych oraz w celu uzyskania pełnych informacji na temat ryzyka. Dokumenty te można uzyskać bezpłatnie pod adresem www.vaneck.com, od ManCo lub od wyznaczonego agenta ds. obsługi.

VanEck Global Real Estate UCITS ETF („ETF”) jest subfunduszem VanEck ETFs N.V., parasolowej spółki inwestycyjnej UCITS, zarejestrowanej w AFM, pasywnie zarządzanej i śledzącej indeks akcji. Produkt opisany w niniejszym dokumencie jest zgodny z art. 8 rozporządzenia (UE) 2019/2088 w sprawie ujawniania informacji związanych ze zrównoważonym rozwojem w sektorze usług finansowych. Informacje na temat aspektów związanych ze zrównoważonym rozwojem zgodnie z tym rozporządzeniem można znaleźć na stronie www.vaneck.com. Przed podjęciem decyzji inwestycyjnej inwestorzy muszą wziąć pod uwagę wszystkie cechy lub cele funduszu wyszczególnione w prospekcie emisyjnym, oświadczeniach dotyczących zrównoważonego rozwoju albo powiązanych dokumentach.

Wartość ETF może ulegać znacznym wahaniom w wyniku strategii inwestycyjnej. Aktywa ETF są ujawniane każdego dnia handlowego na stronie www.vaneck.com w sekcji Aktywa ETF oraz według PCF w sekcji Dokumenty i publikowane za pośrednictwem jednego lub więcej dostawców danych rynkowych. Orientacyjna wartość aktywów netto (iNAV) funduszu ETF jest dostępna w serwisie Bloomberg. Aby uzyskać szczegółowe informacje na temat rynków regulowanych, na których notowany jest ETF, proszę zapoznać się z sekcją Informacje handlowe na stronie ETF pod adresem www.vaneck.com. Inwestorzy muszą kupować i sprzedawać jednostki UCITS na rynku wtórnym przez pośrednika (np. brokera) i zazwyczaj jednostki te nie mogą być sprzedane bezpośrednio z powrotem do UCITS. Mogą zostać naliczone opłaty maklerskie. Cena kupna może być wyższa lub cena sprzedaży może być niższa niż bieżąca wartość aktywów netto. Inwestowanie w ETF należy rozumieć jako nabywanie udziałów w ETF, a nie aktywów bazowych. Opodatkowanie zależy od osobistej sytuacji każdego inwestora i może zmieniać się w czasie. ManCo może zakończyć marketing funduszu ETF w jednej lub kilku jurysdykcjach. Podsumowanie praw inwestorów jest dostępne w języku angielskim pod adresem: podsumowanie-praw-inwestorów.pdf.

ETF VanEck nie jest sponsorowany, promowany ani wspierany przez Solactive AG ani Global Property Research B.V., a jego udziały nie są sprzedawane przez Solactive AG ani Global Property Research B.V. Ponadto ani Solactive AG, ani Global Property Research B.V. nie składają żadnych jednoznacznie określonych ani dorozumianych gwarancji ani zapewnień w odniesieniu do skutków wykorzystania Indeksu i/lub znaku towarowego Indeksu lub ceny Indeksu w dowolnym czasie lub pod jakimkolwiek innym względem. Indeks jest wyliczany i publikowany przez Solactive AG. Solactive AG dokłada wszelkich starań, aby zapewnić prawidłowe wyliczenie Indeksu. Niezależnie od swoich zobowiązań wobec ETF VanEck, Solactive AG nie ma obowiązku wskazywania błędów w Indeksie osobom trzecim, w tym między innymi inwestorom i/lub pośrednikom finansowym ETF VanEck.

Ani publikacja Indeksu przez Solactive AG, ani licencjonowanie Indeksu lub znaku towarowego Indeksu do jego wykorzystania w ETF VanEck nie stanowi rekomendacji Solactive AG do inwestowania kapitału w ETF VanEck ani w żaden sposób nie stanowi zapewnienia czy zalecenia Solactive AG w odniesieniu do jakiejkolwiek inwestycji w ETF VanEck. Nie jest możliwe inwestowanie bezpośrednio w indeks.

Źródło: VanEck.

Zaprezentowane dane przedstawiają wyniki osiągnięte w przeszłości. Bieżące wyniki mogą różnić się od przedstawionych średniorocznych stóp zwrotu.

Fundusze ETF z siedzibą w Holandii stosują indeks reinwestycji brutto (w przeciwieństwie do wielu innych funduszy ETF i funduszy inwestycyjnych, które stosują indeks reinwestycji netto). Zastosowanie indeksu reinwestycji brutto jest rozwiązaniem najtrafniejszym, ponieważ uwzględnia fakt, że inwestorzy holenderscy mogą odzyskać potrącony podatek od dywidendy. Należy mieć na względzie, że wyniki zawierają wypłaty dochodu brutto z uwzględnieniem holenderskiego podatku u źródła (inwestorzy holenderscy otrzymują zwrot 15% holenderskiego podatku u źródła). Inwestorzy innych typów czy z innych regionów/krajów mogą nie osiągnąć takich samych wyników ze względu na ich status podatkowy i lokalne przepisy podatkowe. Rentowność może wzrosnąć lub spaść w wyniku wahań kursów walut. Wyniki powinny być oceniane w perspektywie średnio- i długoterminowej.

Inwestowanie jest obarczone ryzykiem, w tym ryzykiem możliwej utraty kapitału. W przypadku nieznanych terminów technicznych prosimy zapoznać się z ETF Glossary | VanEck.

Żadna część tego materiału nie może być powielana w jakiejkolwiek formie ani przywoływana w jakiejkolwiek innej publikacji bez wyraźnej pisemnej zgody VanEck.

© VanEck (Europe) GmbH ©VanEck Switzerland AG © VanEck Securities UK Limited

Wyłącznie do celów informacyjnych i reklamowych.

Niniejsze informacje zostały opracowane przez VanEck (Europe) GmbH, który został wyznaczony na dystrybutora produktów VanEck w Europie przez podmiot zarządzający VanEck Asset Management B.V., założony zgodnie z prawem holenderskim i zarejestrowany w Holenderskim Urzędzie ds. Rynków Finansowych (AFM). VanEck (Europe) GmbH z siedzibą przy Kreuznacher Str. 30, 60486 Frankfurt, Niemcy, jest dostawcą usług finansowych podlegającym regulacji Federalnego Urzędu Nadzoru Finansowego w Niemczech (BaFin). Informacje te mają na celu jedynie dostarczenie inwestorom ogólnych i wstępnych danych i nie mogą być interpretowane jako porady o charakterze inwestycyjnym, prawnym czy podatkowym. Inwestorzy powinni skorzystać z profesjonalnego doradztwa w odniesieniu do ich konkretnych okoliczności i obszaru działania. VanEck (Europe) GmbH oraz jego podmioty stowarzyszone i powiązane (razem „VanEck”) nie ponoszą żadnej odpowiedzialności za jakiekolwiek decyzje inwestycyjne, dezinwestycyjne lub dotyczące wstrzymania inwestycji podjęte przez inwestora na podstawie tych informacji. Wyrażone poglądy i opinie są poglądami autora (autorów) i VanEck niekoniecznie musi je podzielać. Opinie są aktualne na dzień publikacji i mogą ulec zmianie w zależności od warunków rynkowych. Niektóre zawarte tu opinie mogą stanowić jedynie projekcje, prognozy i inne stwierdzenia dotyczące przyszłości, które nie odzwierciedlają rzeczywistych wyników. Informacje pochodzące ze źródeł trzecich uważa się za wiarygodne, ale nie zostały one poddane niezależnej weryfikacji, a więc nie można zagwarantować ich dokładności ani kompletności. Wszystkie wymienione wskaźniki odnoszą się do sektorów wspólnego rynku i ich wyników. Nie jest możliwe inwestowanie bezpośrednio w indeks.

Podane wyniki bazują na danych historycznych i nie gwarantują osiągnięcia identycznych wartości w przyszłości. Inwestowanie jest obarczone ryzykiem, w tym możliwą utratą kapitału. Przed dokonaniem inwestycji w fundusz należy zapoznać się z Prospektem oraz Kluczowymi informacjami dla inwestorów.

Żadna część tego materiału nie może być powielana w jakiejkolwiek formie ani przywoływana w innych publikacjach bez pisemnej zgody VanEck.

© VanEck (Europe) GmbH

20 lipca 2026

13 lipca 2026

08 lipca 2026

20 lipca 2026

13 lipca 2026

08 lipca 2026