Willkommen bei VanEck

Anlegertyp auswählen

01 September 2020

Die Konjunkturanreize der Federal Reserve (Fed) in diesem Jahr haben einen beispiellosen Umfang erreicht und haben auch anlagebezogene Auswirkungen.

Erstens: Gold. Unser Ausblick für Gold ist seit Sommer 2019 positiv, und die Anlagethese für Gold-Investments wurde in den letzten Wochen solider, nachdem Gold seine technische Widerstandslinie von 1.800 USD je Feinunze durchbrach und seinen bisherigen Höchststand von 1.921 USD übertraf.

Um besser beurteilen zu können, wie hoch Gold noch steigen könnte, haben wir uns die bisherigen Gold-Bullenmärkte angesehen – die entweder als inflationär oder deflationär kategorisiert werden können – wie auch die Dauer negativer Realzinsen. Laut unserem jetzigen Basisszenario befinden wir uns in einem deflationären Umfeld, und gemäß den historischen Entwicklungen steigt der Goldpreis in einem Deflationszyklus üblicherweise zwei bis drei Mal. Mithilfe dieser Informationen legten wir das Preisziel von 3.400 USD für Gold fest. (Siehe frühere Gold-Bullenmärkte hier.)

Die Finanzmärkte haben von den Maßnahmen der Fed ebenfalls profitiert. Das Überraschende an den Daten dieses Sommers war wohl die Erkenntnis, dass sich die Weltwirtschaft zum Vorteil der Märkte in einem recht guten Zustand befindet, und das trotz der Kontaktbeschränkungen, die sich auf uns alle persönlich auswirken. Wichtige Rohstoffe wie Kupfer haben ihre vor COVID-19 bestehenden Höchststände wieder erreicht. Die industrielle Erholung in China deutet zudem auf ein konjunkturelles Allzeithoch hin, und das obwohl das Konsumverhalten noch unter den Niveaus des Vorjahres liegt.

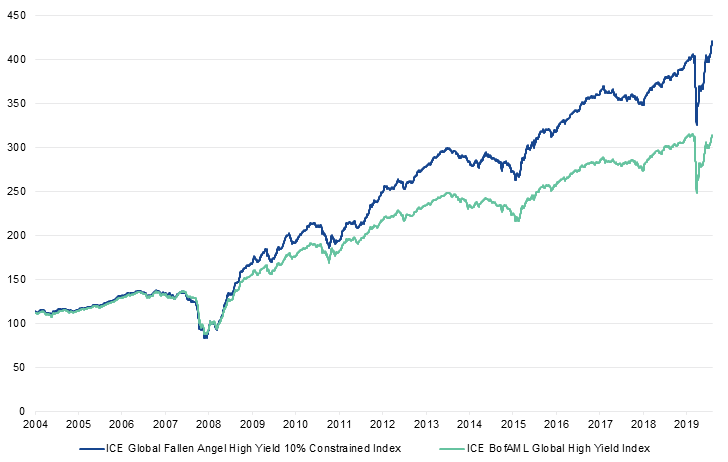

Bei einer Rezession kommt es bei einigen Anleihen zu Zahlungsausfällen oder zu Herabstufungen. An den Anleihemärkten setzte dieses Jahr, nachdem die Fed ihre Vorhaben in Bezug auf ihre Interventionen publik machte, eine allgemeine Erholung ein. Mit einem Volumen von mehr als 140 Mrd. USD haben „Fallen Angels“-Anleihen zum 31. Juli 20201 ein Rekordniveau erreicht, und wir gehen im weiteren Jahresverlauf noch von einem weiteren Anstieg aus.

Ähnlich wie 2016 wurden viele Energieunternehmen auf den „Fallen Angel“-Status herabgestuft – und diese herabgestuften Anleihen werden im Rahmen der „Fallen Angels“-Strategie aufgekauft. Diese neuen Fallen Angels aus dem Energiesektor liefern im bisherigen Jahresverlauf mit die größten Performancebeiträge der „Fallen Angels“-Strategie. Solange die Unterstützung durch die Fed anhält, sollte sich diese Strategie als erfolgreich erweisen.

Quelle: ICE Data Indices per 31.07.2020. Diese Grafik dient ausschließlich Illustrationszwecken. Der breite Markt für Hochzinsanleihen wird durch den ICE BofAML Global High Yield Index repräsentiert. Hochzinsanleihen von Fallen Angels werden durch den ICE Global Fallen Angel High Yield 10% Constrained Index (HWCF) repräsentiert. Die Indexperformance ist kein Indikator für die Wertentwicklung eines Fonds. Indizes werden nicht verwaltet und sind keine Wertpapiere, in die investiert werden kann. Zudem können die aktuellen Daten von den angegebenen Daten abweichen. Die Wertentwicklung in der Vergangenheit ist keine Garantie für künftige Ergebnisse. Ein Anleger kann nicht direkt in einen Index investieren. Bei den Ergebnissen wird davon ausgegangen, dass dem Index keine Barmittel hinzugefügt und dass aus dem Index keine Anlagen abgezogen wurden.

Ein Risiko in Verbindung mit Gold und Anleihen ist eine unvorhergesehene Erhöhung der Zinssätze in den USA. Dazu könnte es beispielsweise bei einem durch Lieferkettenprobleme oder das Geldmengenwachstum ausgelösten Inflationsschub kommen. Dies ist zwar nicht unser „Basisszenario“, jedoch eine mögliche Entwicklung. Wie der Grafik unten zu entnehmen ist, sind höhere Realzinsen nicht gut für Gold.

Quelle: VanEck, FactSet, Bloomberg. Stand der Daten: Mai 2020. Die Wertentwicklung in der Vergangenheit ist keine Garantie für künftige Ergebnisse.

Eine weitere Sorge, die am Markt vorherrscht, betrifft eine möglicherweise holprige Rückkehr zur Vollbeschäftigung. In den USA kam es zu einer regelrechten Entlassungswelle, und ungeachtet der BIP-Daten ist es unwahrscheinlich, dass mit Beginn des neuen Jahres wieder die gleichen Beschäftigungsniveaus erreicht werden. Die Politik muss möglicherweise weitere Maßnahmen treffen, die sich auf die finanzielle Erholung auswirken können.

Unserer Ansicht nach ist es schwierig, Anlageentscheidungen in Abhängigkeit von der Politik zu treffen. Vielmehr müssen die zugrunde liegenden Strategien und deren etwaige künftige Änderungen berücksichtigt werden. Unabhängig davon, wer die Wahlen im November gewinnt, erwarten wir keine grundlegende Änderung der Geldpolitik der Fed. In Bezug auf die Steuerpolitik muss unserer Ansicht nach zunächst ein gewisses Vertrauen in die konjunkturelle Erholung bestehen, bevor es zu möglichen Fiskalschocks im Sinne einer umfangreichen Steuererhöhung kommt. Unseres Erachtens sollten die Anleger das ganze politische Getöse ignorieren und vor der Verlagerung ihrer Anlagen darauf achten, dass eine strategische Änderung eintreten wird.

1Quelle: FactSet, ICE Data Indices, LLC und Morningstar.

Ausschließlich zu Informations- und/oder Werbezwecken.

Diese Informationen stammen von VanEck (Europe) GmbH, die von der nach niederländischem Recht gegründeten und bei der niederländischen Finanzmarktaufsicht (AFM) registrierten Verwaltungsgesellschaft VanEck Asset Management B.V. zum Vertrieb der VanEck-Produkte in Europa bestellt wurde. Die VanEck (Europe) GmbH mit eingetragenem Sitz unter der Anschrift Kreuznacher Str. 30, 60486 Frankfurt, Deutschland, ist ein von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) beaufsichtigter Finanzdienstleister. Die Angaben sind nur dazu bestimmt, Anlegern allgemeine und vorläufige Informationen zu bieten, und sollten nicht als Anlage-, Rechts- oder Steuerberatung ausgelegt werden. Die VanEck (Europe) GmbH und ihre verbundenen und Tochterunternehmen (gemeinsam „VanEck“) übernehmen keine Haftung in Bezug auf Investitions-, Veräußerungs- oder Retentionsentscheidungen, die der Investor aufgrund dieser Informationen trifft. Die zum Ausdruck gebrachten Ansichten und Meinungen sind die des Autors bzw. der Autoren, aber nicht notwendigerweise die von VanEck. Die Meinungen sind zum Zeitpunkt der Veröffentlichung aktuell und können sich mit den Marktbedingungen ändern. Bestimmte enthaltene Aussagen können Hochrechnungen, Prognosen und andere zukunftsorientierte Aussagen darstellen, die keine tatsächlichen Ergebnisse widerspiegeln. Es wird angenommen, dass die von Dritten bereitgestellten Informationen zuverlässig sind. Diese Informationen wurden weder von unabhängigen Stellen auf ihre Korrektheit oder Vollständigkeit hin geprüft noch können sie garantiert werden. Alle genannten Indizes sind Kennzahlen für übliche Marktsektoren und Wertentwicklungen. Es ist nicht möglich, direkt in einen Index zu investieren.

Alle Angaben zur Wertentwicklung beziehen sich auf die Vergangenheit und sind keine Garantie für zukünftige Ergebnisse. Anlagen sind mit Risiken verbunden, die auch einen möglichen Verlust des eingesetzten Kapitals einschließen können. Sie müssen den Verkaufsprospekt und die KID lesen, bevor Sie eine Anlage tätigen.

Ohne ausdrückliche schriftliche Genehmigung von VanEck ist es nicht gestattet, Inhalte dieser Publikation in jedweder Form zu vervielfältigen oder in einer anderen Publikation auf sie zu verweisen.

© VanEck (Europe) GmbH

21 Juli 2025

21 Juli 2025

06 August 2024