Benvenuti in VanEck

Seleziona il tipo di investitore

01 dicembre 2020

Il VanEck Unconstrained Emerging Markets Bond UCITS Fund adotta un approccio flessibile all'investimento obbligazionario nei mercati emergenti e investe in titoli di debito di governi, enti parastatali o società della regione. Tali titoli possono essere denominati in qualsiasi valuta, comprese quelle dei mercati emergenti. Tramite gli investimenti in titoli di debito dei mercati emergenti, il Fondo offre esposizione ai fondamentali dei mercati emergenti, solitamente caratterizzati da un minore livello di indebitamento e di disavanzo, da maggiori tassi di crescita e da indipendenza delle Banche centrali.

Il nostro posizionamento di base resta invariato e le modifiche apportate sono state ampiamente annunciate nei precedenti aggiornamenti mensili: in linea generale, abbiamo optato per una maggiore diversificazione e selettività dopo che a luglio i prezzi hanno cominciato a scontare per intero l'ondata di acquisti. Da allora, come illustrato nelle newsletter mensili, abbiamo gradualmente ridimensionato alcune delle posizioni più performanti, in genere denominate in dollari Usa, e le abbiamo sostituite puntando prevalentemente sui mercati emergenti in valuta locale. Va sottolineato che non tutti i mercati in valuta locale sono uguali e che, nell'universo emergente, alcuni (ad esempio quello cinese) hanno una bassa volatilità. Comunque, alla luce di questi sviluppi del portafoglio abbiamo pensato di esaminare "la tesi a favore delle valute emergenti locali".

Su che cosa si basa questa tesi? Le valute emergenti hanno sottoperformato e tra queste molte sono sostenute da politiche efficaci che offrono caratteristiche difensive e aggressive (cioè beta per la crescita). Approfondiremo questo aspetto in seguito. Ciò che va aggiunto, però, è che il contesto globale è per molti versi favorevole ai mercati obbligazionari dei paesi emergenti in valuta locale. Al momento, i mercati globali dei titoli di Stato devono affrontare due sfide importanti. In primo luogo, in molti casi pagano bassi rendimenti e le probabilità di perdita sono talvolta elevate. Verosimilmente il loro valore di sicurezza è pienamente scontato nelle quotazioni, se non vi sono effetti distorsivi da "surriscaldamento". In secondo luogo, la composizione classica del portafoglio, 60% azioni/40% obbligazioni, è messa in discussione dai rendimenti bassi o negativi dei titoli di debito di molti mercati sviluppati (MS). Siamo convinti che le obbligazioni dei mercati emergenti andranno sempre più a riempire gli spazi di quel "40%", forse destinato a ridursi.

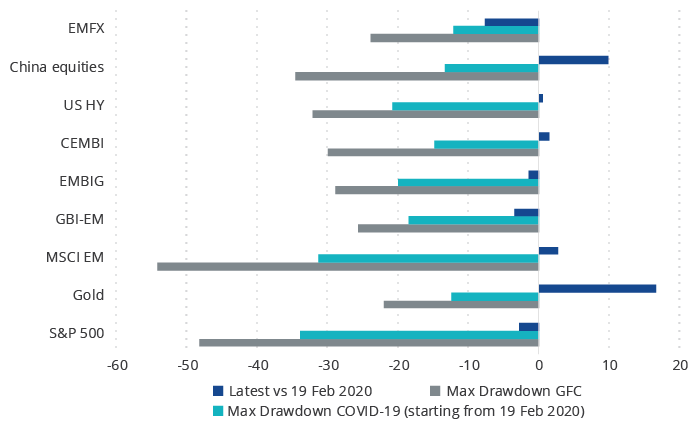

Le valute emergenti non hanno recuperato nemmeno la metà rispetto ai minimi pre-COVID. Ma discutiamo prima l'aspetto del ritardo e del recupero. Il Grafico 1 che segue mostra che i prezzi degli attivi sono in gran parte risaliti ai massimi pre-COVID, con oro (sorpresa!) e azioni cinesi (doppia sorpresa!) ben al di sopra dei valori massimi registrati prima della pandemia. (VanEck è presente con fondi importanti nei segmenti dell'oro e delle azioni emergenti). Tutto il resto – comprese tutte le categorie di debito emergente quali EMBIG e CEMBI – è tornato ai livelli pre-COVID. Ad eccezione, però, delle valute emergenti che sono ancora a meno di metà strada.

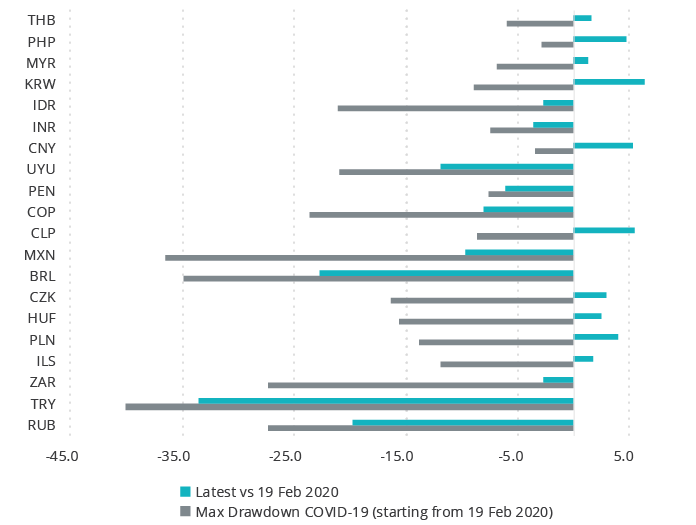

Ci sono determinate valute emergenti che hanno sottoperformato in misura significativa, ma il cui andamento non è giustificato da un palese peggioramento dei fattori fondamentali: perché il Rublo russo è in calo, in linea con la Lira turca (che almeno finora) si sta deprezzando? Il Grafico 2 esamina in dettaglio l'andamento delle principali valute emergenti. Il Rublo è, a nostro avviso, un caso esemplare visto che il paese ha un debito modesto, ingenti riserve, ampio spazio di manovra in campo fiscale e monetario e una struttura economica che sta via via migliorando. Non riusciamo a trovare un buon motivo che giustifichi la sottoperformance di questa valuta. Stessa cosa dicasi per il Perù che a causa del settore estrattivo è esposto alla crescita globale, ma vanta anche ottime caratteristiche difensive grazie a un bilancio solido e a politiche efficaci. Entrambi questi paesi pagano tassi di interesse reali elevati rispetto ai loro fondamentali, in linea ovviamente con i principi basilari del nostro processo d'investimento.

Un altro motivo per investire nelle valute emergenti locali è che in genere le autorità di quei paesi seguono politiche ortodosse: pagano tassi d'interesse reali elevati e si lasciano spazi di manovra sul fronte fiscale contenendo il debito e rafforzando le riforme strutturali. La Cina sarà il nostro parametro di riferimento per questo tipo di mercato obbligazionario. Esaminiamo, dapprima, il debito del governo cinese rispetto ai mercati sviluppati. Una quota consistente di tale debito è contratto da società che godono di diversi livelli di sostegno statale implicito; mettiamo, però, da parte questo aspetto considerato il rigore dei controlli finanziari vigenti nel paese. La Cina gode di ampia flessibilità per attuare misure di stimolo volte e sostenere la crescita per dare impulso ai prezzi degli attivi, ma paga anche rendimenti reali elevati se la crescita non si materializza in tempi brevi.

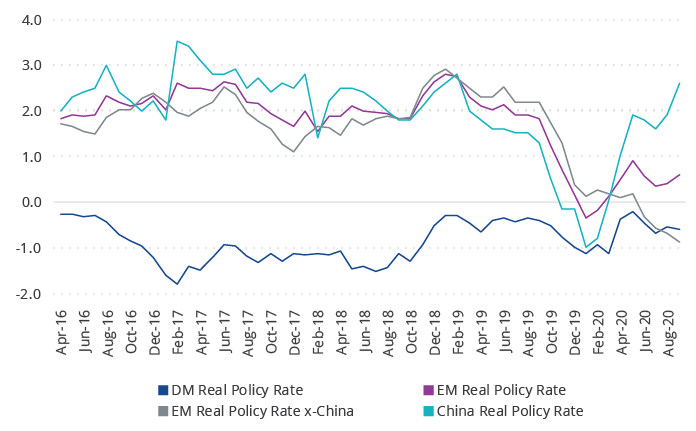

Un altro esempio di ortodossia politica che premia i detentori di titoli di Stato viene ancora dalla Cina. Il grafico seguente mostra i maggiori tassi reali offerti dalle obbligazioni cinesi. È un segno della posizione di forza delle autorità cinesi; non hanno bisogno di stimolare continuamente la crescita e i mercati, e possono permettersi il lusso di attuare politiche di rigore quando necessarie. Questo naturalmente ottimizza i risultati a lungo termine in quanto è possibile far fronte a ogni avversità con manovre espansive. È un segno di forza attuare misure di inasprimento monetario nell'attuale contesto di crescita nascente.

Di seguito è riportata una sintesi delle nostre principali posizioni. A ottobre le nostre maggiori posizioni erano: Messico, Cina, Sudafrica, Tailandia e Indonesia.

A ottobre il VanEck Unconstrained Emerging Markets Bond UCITS Fund (USD I1 Inc) ha perso lo 0,01% a fronte di un guadagno dello 0,20% del 50/50 J.P. Morgan Government Bond-Emerging Markets Global Diversified (GBI-EM) in valuta locale e dell'Indice J.P. Morgan Emerging Markets Bond (EMBI) in valuta forte.

Per quanto concerne la performance del mercato, i paesi migliori del GBI-EM sono stati Messico, Indonesia, Messico e Sudafrica, mentre i peggiori sono stati Turchia, Brasile e Polonia. Per l'EMBI, i paesi migliori sono stati Sudafrica, Egitto e Ucraina; tra i peggiori figurano Sri Lanka, Argentina e Costa Rica.

| 1 m. | 3 m. | Da inizio anno (YTD) | 1 anno | 5 anni | Performance storica | |

| USD I1 Inc (Lancio 20/08/13) | -0.01 | 0.64 | 1.04 | 7.39 | 4.48 | 2.33 |

| 50% GBI-EM GD/50% EMBI GD | 0.20 | -1.63 | -3.21 | -1.38 | 4.82 | 2.56 |

La performance storica degli indici è espressa in Dollari statunitensi (USD) a partire dalla data di lancio della Classe I1, il 20/08/2013. L'indice benchmark del Fondo (50% GBI-EM/50% EMBI) è un indice misto composto al 50% dal J.P. Morgan Government Bond Index-Emerging Markets (GBI-EM) Global Diversified (GD) e al 50% dal J.P. Morgan Emerging Markets Bond Index (EMBI) GD. Il J.P. Morgan GBI-EM GD replica le obbligazioni in valuta locale emesse dai governi dei mercati emergenti. L'indice copre più di 15 Paesi. Il J.P. Morgan EMBI GD replica i rendimenti di strumenti di debito estero negoziati attivamente nei mercati emergenti ed è anche il benchmark più liquido del debito dei mercati emergenti in USD di J.P. Morgan. Le informazioni sono state ottenute da fonti ritenute affidabili. Tuttavia J.P. Morgan non garantisce che siano complete o accurate. Gli indici sono utilizzati previa autorizzazione. Gli indici non possono essere copiati, utilizzati o distribuiti senza l'autorizzazione scritta di J.P. Morgan. Copyright 2014, J.P. Morgan Chase & Co. Tutti i diritti riservati.

Fonte di tutti i dati: VanEck, Bloomberg.

Esclusivamente per scopi informativi e pubblicitari.

Queste informazioni sono redatte da VanEck (Europe) GmbH che è stata nominata distributore dei prodotti VanEck in Europa dalla Società di gestione VanEck Asset Management B.V., costituita ai sensi della legge olandese e registrata presso l'Authority for the Financial Markets (AFM) dei Paesi Bassi. VanEck (Europe) GmbH con sede legale in Kreuznacher Str. 30, 60486 Francoforte, Germania, è un fornitore di servizi finanziari regolamentato dall'Ente federale tedesco di vigilanza dei servizi finanziari (BaFin). Le informazioni contenute in questo commento hanno l'unico scopo di offrire agli investitori indicazioni generiche e preliminari e non costituiscono in alcun modo consulenza d'investimento, legale o fiscale. VanEck (Europe) GmbH e le sue affiliate (congiuntamente "VanEck") declinano ogni responsabilità relativamente decisioni d'investimento, disinvestimento o di mantenimento delle posizioni assunta dall'investitore sulla base di queste informazioni. Le opinioni e i pareri espressi sono quelli degli autori, ma non corrispondono necessariamente a quelli di VanEck. Le opinioni sono aggiornate alla data di pubblicazione e soggette a modifiche in base alle condizioni del mercato. Alcune dichiarazioni contenute nel presente documento possono costituire proiezioni, previsioni e altre indicazioni prospettiche che non riflettono i risultati effettivi. Le informazioni fornite da fonti terze sono ritenute affidabili e non sono state sottoposte a verifica indipendente per accertarne l'accuratezza o la completezza, pertanto non possono essere garantite. Tutti gli indici menzionati sono studiati per misurare i settori e le performance di mercato comuni. Non è possibile investire direttamente in un indice.

Tutte le informazioni sulle performance sono storiche e non costituiscono garanzia di risultati futuri. L'investimento è soggetto a rischi, compreso quello di perdita del capitale. Prima di investire, è necessario leggere il Prospetto e il documento contenente le informazioni chiave per gli investitori (KID).

Nessuna parte di questo materiale può essere riprodotta in alcuna forma né citata in un’altra pubblicazione senza l’esplicita autorizzazione scritta di VanEck.

© VanEck (Europe) GmbH

19 gennaio 2026

11 dicembre 2025

13 novembre 2025

19 gennaio 2026

11 dicembre 2025

13 novembre 2025