Benvenuti in VanEck

Seleziona il tipo di investitore

09 settembre 2019

Le tensioni commerciali sono diventate guerre commerciali e le guerre commerciali minacciano di diventare guerre valutarie. Il 26 agosto, con la reazione dei mercati allo scambio di minacce e ritorsioni tra Stati Uniti e Cina, l’oro è passato al nuovo massimo degli ultimi sei anni pari a $ 1.555 l’oncia. Sembra che la superpotenza affermata e la superpotenza emergente abbiano dato il via a una guerra economica per la conquista della supremazia globale. Le incertezze stanno causando un rallentamento degli scambi commerciali in una fase del ciclo in cui ciò potrebbe arrecare i danni maggiori all’economia globale. Allo stesso tempo, le banche centrali di tutto il mondo stanno riducendo i tassi nel tentativo di compensare le forze recessive.

Di conseguenza, l’oro ha registrato un aumento nei confronti di tutte le valute quale copertura contro l’incertezza economica e la svalutazione della moneta. Ha raggiunto livelli record in valuta locale in Australia, India, Europa (Euro), Giappone e molti altri paesi. L’oro ha chiuso il mese a $ 1.520,30 con un guadagno di $ 106,40 (7,5%). L’argento, chiudendo il mese a $ 18,38, con un guadagno di $ 2,12 (13,0%), ha registrato una performance fenomenale. Con l’apprezzamento dei metalli, anche i titoli auriferi sono avanzati: il NYSE Arca Gold Miners Index[1] è salito dell’11,7%, mentre il MVIS Global Junior Gold Miners Index[2] ha guadagnato l’8,4%.

L’aumento dei prezzi dell’oro non ha scoraggiato le banche centrali, che in luglio hanno continuato ad acquistare. Se dovessero mantenere i ritmi attuali, gli acquisti supererebbero i volumi del 2018, i secondi più alti della storia. Nel 2019, i principali acquirenti sono Russia, Polonia, Cina, Turchia e India. Le guerre commerciali e le sanzioni stanno fornendo ai paesi emergenti un ulteriore incentivo ad aggiungere oro alle proprie riserve valutarie.

Il prezzo dell’oro si sta attualmente consolidando sopra i $ 1.500 dollari l’oncia in modo analogo a come, in luglio, si è consolidato sopra i $ 1.400. Il posizionamento dei future e i consistenti afflussi verso gli ETF sui lingotti indicano la possibilità di un imminente arretramento. Tuttavia, le forti oscillazioni dei prezzi iniziate a giugno e dovute ai livelli tecnici nonché l’evoluzione dei rischi derivanti dalla Brexit, dalla guerra commerciale e dalla debolezza economica potrebbero ritardare l’inevitabile correzione fino a quando l’oro non verrà scambiato a livelli sensibilmente più elevati.

Nelle dichiarazioni rilasciate in occasione della conferenza di Jackson Hole del 31 luglio, il presidente della Fed Jerome Powell ha definito “precauzionale” il taglio dei tassi operato a luglio della Federal Reserve (“Fed”), cioè un’assicurazione contro i rischi e contro una correzione di metà ciclo. Questi commenti rassicuranti ci ricordano le parole pronunciate da un ex presidente della Fed prima della crisi finanziaria globale, quando ci venne detto che i problemi dei mutui subprime sarebbero rimasti contenuti. Gli osservatori del mercato dovrebbero considerare questo fatto:

Riteniamo che molti aspetti del sistema finanziario siano ben lungi dalla normalità e adesso che questa fase di espansione economica record sembra essere agli sgoccioli, tali anomalie potrebbero creare rischi straordinari e imprevedibili. La recente performance rivela che l’oro e i titoli auriferi potrebbero contribuire alla copertura di un portafoglio contro questi rischi.

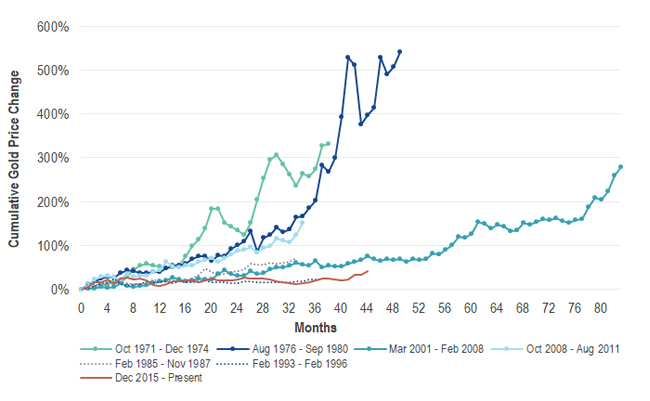

Un confronto con precedenti periodi pluriennali di rialzo dei prezzi dell’oro (o, per usare un’espressione generica, le “fasi rialziste”) può fornire alcune indicazioni sulla direzione presa dal mercato attuale. Nel grafico riportato di seguito vengono confrontate diverse fasi rialziste degli ultimi cinquant’anni, classificate come “strutturali” (di lungo termine) o “cicliche” (di breve termine e comprese all’interno di un periodo pluriennale di calo dei prezzi dell’oro o “fase ribassista”). Il prezzo dell’oro dal 2015 a oggi ha seguito lo stesso schema della fase ribassista ciclica del periodo compreso tra il 1993 e il 1996. Tuttavia, il trend seguito dai prezzi dal mese di giugno in poi sposta il mercato attuale su un trend sempre più simile, secondo noi, a quello del mercato ribassista strutturale degli anni dal 2001 al 2008.

Fonte: VanEck, Bloomberg. Dati ad agosto 2019. “Oro” rappresentato dal prezzo spot dell’oro ($/oz). I rendimenti passati non sono indicativi dei risultati futuri.

Uno dei principali fattori trainanti del mercato dell’oro attuale è il calo dei tassi di interesse reali. Con l’aspettativa di ulteriori tagli dei tassi da parte della Fed nel corso dell’anno, la duration della fase ribassista in corso sta assomigliando sempre più a quella dei mercati ribassisti strutturali del passato. Resta da vedere se anche la performance sarà come quella del periodo 2001-2008, quando il fattore trainante principale fu la debolezza del dollaro statunitense.

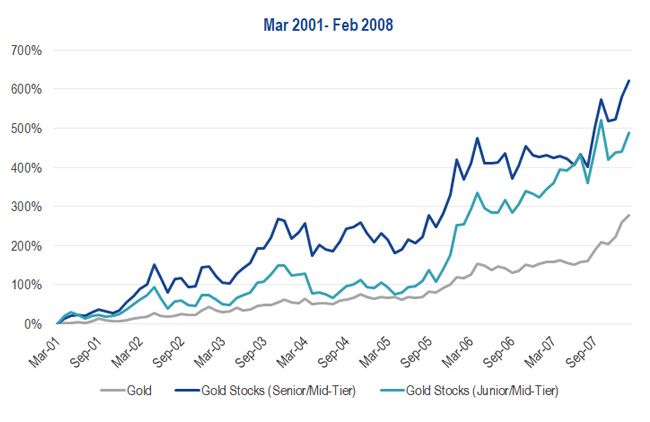

In questo grafico viene riportata la straordinaria performance dei titoli auriferi durante la fase ribassista degli anni 2001-2008:

Fonte: VanEck, Bloomberg. Dati ad agosto 2019. “Oro” rappresentato dal prezzo spot dell’oro ($/oz). “Titoli auriferi (senior/mid-tier)” rappresentati dal NYSE Arca Gold Miners Index (GDMNTR). “Titoli auriferi (junior/mid-tier)” rappresentati dal MVIS Global Junior Gold Mining Index (MVGDXJTR). Le società di estrazione “senior” sono definite da livelli di produzione pari a circa 1,5-6,0 milioni di once d’oro l’anno (le società “mid-tier” hanno un livello di circa 0,3-1,5 milioni di once l’anno e le società “junior” un livello <0,3 milioni di once l’anno). I rendimenti passati non sono indicativi dei risultati futuri. Gli indici non sono titoli nei quali è possibile investire. Le descrizioni degli indici sono fornite nelle informative riportate di seguito.

Molte analogie accomunano il settore aurifero odierno a quello del 2001. Il 2001 segnò la fine di un mercato ribassista in cui i prezzi dell’oro erano scesi a $ 253 l’oncia e la fiducia degli investitori nei confronti del settore era estremamente bassa. In modo simile, il 2019 segna la fine di un periodo durato diversi anni in cui il metallo è stato scambiato all’interno di una medesima fascia, preceduta da uno dei tracolli ribassisti peggiori della storia. A nostro avviso, la fiducia e le valutazioni sono di nuovo a livelli estremamente bassi.

In entrambi i casi, le società di estrazione avevano dovuto affrontare per molti anni una situazione in cui prezzi dell’oro erano rimasti bassi. Di conseguenza, hanno aumentato l’efficienza, ridotto il debito e semplificato la gestione. Riteniamo che le società siano ben gestite e redditizie. La pressione sui costi è minima, pertanto nessuna inflazione dei costi erode i margini.

Una significativa differenza tra le società odierne e quelle del 2001 è la mancanza di copertura. Con l’aumento del prezzo dell’oro negli anni 2000, il mark-to-market di numerose coperture è sceso considerevolmente in territorio negativo. E questo è costato milioni alle società. Il settore aurifero è sostanzialmente privo di copertura e questo potrebbe offrire alle odierne società del settore una maggiore capacità di aumentare i prezzi del metallo rispetto alle loro antesignane.

Indipendentemente dal fatto che le azioni aurifere raggiungano i picchi dei cicli passati, siamo del parere che la solidità finanziaria sia esposta a rischi sufficienti da favorire l’oro e i titoli auriferi ancora per parecchio tempo a venire.

-----------------------------------------------------------------------

Tutte le ponderazioni societarie, settoriali e sub-settoriali sono al 31 agosto 2019, salvo diversa indicazione.

[1] Il NYSE Arca Gold Miners Index (GDMNTR) è un indice ponderato per la capitalizzazione di mercato modificata che comprende società quotate in borsa operanti principalmente nel settore dell’estrazione dell’oro.

[2] Il MVIS Global Junior Gold Miners Index (MVGDXJTR) è un indice basato su regole ponderato per la capitalizzazione di mercato modificata e rettificata per il flottante che comprende un universo globale di aziende quotate in borsa a piccola e media capitalizzazione, che generano almeno il 50% dei propri ricavi dall’estrazione di oro e/o argento, possiedono beni immobili che una volta sviluppati hanno il potenziale di generare almeno il 50% dei ricavi dall’estrazione di oro o argento ovvero investono principalmente in oro o argento.

[3] L’Indice ISM manifatturiero è un indice basato su un sondaggio condotto tra oltre 300 aziende del settore manifatturiero dall’Institute of Supply Management. L’Indice ISM manifatturiero monitora occupazione, inventari di produzione, nuovi ordini e forniture.

[4] Gluskin Sheff, “Breakfast With Dave” (9 agosto 2019). Gluskin Sheff + Associates Inc., un’azienda canadese indipendente di gestione patrimoniale, gestisce portafogli d’investimento per investitori high net worth, tra cui imprenditori, professionisti, trust di famiglia, fondazioni private di beneficenza e proprietà immobiliari.

[5] Gluskin Sheff, “Breakfast With Dave” (9 agosto 2019).

[6] VanEck, Bloomberg.

Esclusivamente per scopi informativi e pubblicitari.

Queste informazioni sono redatte da VanEck (Europe) GmbH che è stata nominata distributore dei prodotti VanEck in Europa dalla Società di gestione VanEck Asset Management B.V., costituita ai sensi della legge olandese e registrata presso l'Authority for the Financial Markets (AFM) dei Paesi Bassi. VanEck (Europe) GmbH con sede legale in Kreuznacher Str. 30, 60486 Francoforte, Germania, è un fornitore di servizi finanziari regolamentato dall'Ente federale tedesco di vigilanza dei servizi finanziari (BaFin). Le informazioni contenute in questo commento hanno l'unico scopo di offrire agli investitori indicazioni generiche e preliminari e non costituiscono in alcun modo consulenza d'investimento, legale o fiscale. VanEck (Europe) GmbH e le sue affiliate (congiuntamente "VanEck") declinano ogni responsabilità relativamente decisioni d'investimento, disinvestimento o di mantenimento delle posizioni assunta dall'investitore sulla base di queste informazioni. Le opinioni e i pareri espressi sono quelli degli autori, ma non corrispondono necessariamente a quelli di VanEck. Le opinioni sono aggiornate alla data di pubblicazione e soggette a modifiche in base alle condizioni del mercato. Alcune dichiarazioni contenute nel presente documento possono costituire proiezioni, previsioni e altre indicazioni prospettiche che non riflettono i risultati effettivi. Le informazioni fornite da fonti terze sono ritenute affidabili e non sono state sottoposte a verifica indipendente per accertarne l'accuratezza o la completezza, pertanto non possono essere garantite. Tutti gli indici menzionati sono studiati per misurare i settori e le performance di mercato comuni. Non è possibile investire direttamente in un indice.

Tutte le informazioni sulle performance sono storiche e non costituiscono garanzia di risultati futuri. L'investimento è soggetto a rischi, compreso quello di perdita del capitale. Prima di investire, è necessario leggere il Prospetto e il documento contenente le informazioni chiave per gli investitori (KID).

Nessuna parte di questo materiale può essere riprodotta in alcuna forma né citata in un’altra pubblicazione senza l’esplicita autorizzazione scritta di VanEck.

© VanEck (Europe) GmbH

20 luglio 2026

18 maggio 2026

10 aprile 2026

20 luglio 2026

18 maggio 2026

10 aprile 2026