Willkommen bei VanEck

Anlegertyp auswählen

17 April 2020

Gerade in Zeiten heftiger Kursschwankungen an den Börsen stellen sich viele Anleger die Frage: "Jetzt einsteigen, oder nicht? Oder gar aussteigen?" In der Presse und im Fernsehen werden gerne Renditediagramme gezeigt, mit denen illustriert werden soll, dass man schon vor sechs Monaten auf den Aktienzug hätte aufspringen sollen. Oder aber, dass man schon vor zwei Monaten seine Wertpapiere hätte verkaufen müssen. Oder einfach in Immobilien investieren. Die Sache ist doch ganz einfach – jedenfalls im Nachhinein betrachtet.

Ich persönlich bin kein Freund von aktiven Kauf- und Verkaufsentscheidungen. Weshalb? Weil es so für die Mehrheit der Anleger sehr schwierig wird, Wertzuwachs zu generieren. Die Märkte reagieren sehr willkürlich auf Nachrichten. Nehmen wir Covid-19 als Beispiel. Am Anfang gab es nur spärliche Informationen über den Virus. Manche Berichte lösten überhaupt keine Reaktion an den Börsen aus, andere führten zu heftigen Kursausschlägen – nach oben wie nach unten.

Auch Börsenexperten, welche die Nachrichtenlage ständig im Auge haben und über Analyse-Tools verfügen, sind nicht in der Lage, mit ihren Anlageentscheidungen Wertgewinn zu erzielen. Dies geht zumindest aus den enttäuschenden Renditen der meisten aktiv verwalteten Fonds hervor.

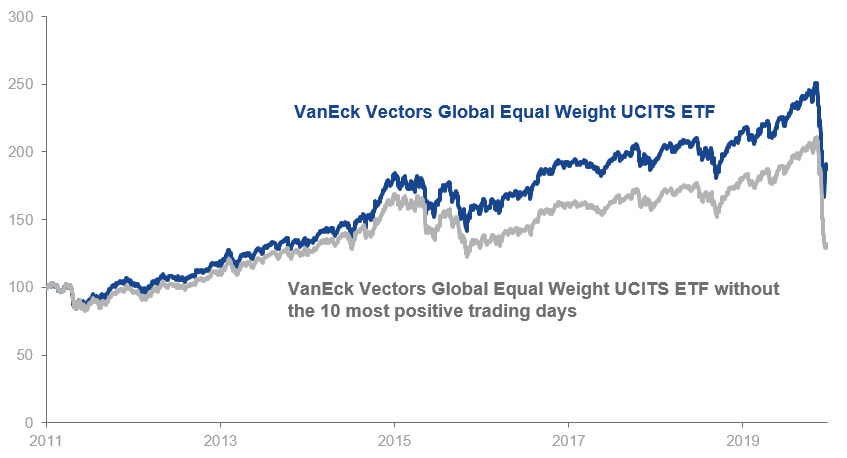

Ein zu spätes Einsteigen, kann sich übrigens sehr ungünstig auf Ihr Renditeprofil auswirken. Die untenstehende Grafik zeigt die Renditeentwicklung des VanEck Global Equal Weight UCITS ETF seit Auflegung im Jahr 2011. Die blaue Linie zeigt die Renditeentwicklung des ETF. Die orange Linie zeigt dieselbe Entwicklung, aber ohne die zehn Handelstage, in denen der ETF am stärksten zugelegt hat. Die Differenz sagt alles.

In der Vergangenheit erzielte Renditen erlauben keine Schlüsse auf zukünftige Renditen. Dies gilt auch für die historischen Marktrenditen.

Quelle: VanEck. Daten für die Periode 14. April 2011 (Auflagedatum des Fonds) bis 31. März 2020. Bei den Renditen handelt es sich um die Gesamtrendite, inkl. Wiederanlage der Dividendenausschüttungen. Grundlage sind Bruttodividenden, vor Abzug der Dividendensteuer.

Lassen Sie sich von Renditesimulationen nicht ins Bockshorn jagen. Diese sogenannten Back-tests zeigen – was für eine "Überraschung" – meist traumhafte Renditen. Rückblickend eine Anlagestrategie zu bestimmen, die in der Vergangenheit garantiert erfolgreich gewesen wäre ... das ist natürlich keine Hexerei. Ob dieselbe Strategie auch in Zukunft Gewinne abwerfen wird, das steht hingegen auf einem ganz anderen Blatt.

In Aktien investieren: Wissenschaftliche Studien belegen immer wieder aufs Neue folgende Tatsache: Anlagen müssen auf lange Sicht mit einer Prämie für Ihr aufgenommenes Risiko kompensiert werden. Dies gilt beispielsweise sowohl einen Immobilien ETF als auch für einen Wasserstoff ETF. oder Indem Sie Ihr Geld anlegen, setzen Sie sich Kurs-, Währungs- und anderen Risiken aus. Diesem Risiko muss eine finanzielle Belohnung in Form einer positiven Anlagerendite gegenüberstehen. Indem Sie aussteigen, und sei es nur für kurze Zeit, entgeht Ihnen diese Risikoprämie. Dafür entstehen durch das wiederholte Kaufen und Verkaufen Transaktionsgebühren.

Manche Anleger nutzen sogenannte Stop-loss-Order, also Verkaufsaufträge, die ausgeführt werden, sobald ein festgelegter Mindestkurs, beispielsweise die Marke von 15% unter dem Anschaffungswert, unterschritten wird. Dabei wird davon ausgegangen, dass der Anleger Verluste bis zu dieser Höhe tragen kann.

Meiner Auffassung nach, ist das jedoch der falsche Ansatz. Gerade langfristig gesehen, ist die Chance recht groß, dass ein zu eng gesetztes Stop-Loss-Limit im Rahmen der natürlichen Marktfluktuationen einmal unterschritten wird. Wer dann automatisch aussteigt, kann auch nicht an den darauf möglicherweise rasch folgenden Kursanstiegen partizipieren.

Wenn Sie Kursgewinne realisieren wollen, sollten Sie in Erwägung ziehen, von Zeit zu Zeit die Allokation an die verschiedenen Vermögensklassen anzupassen. Sollten die Kurse Ihrer Aktien steigen, könnten Sie bestimmte Titel veräußern und den Erlös in Anleihen investieren um eine mögliche gewünsche Porftoliogewichtung wieder zu erreichen. Oder umgekehrt. So bleiben Sie jederzeit am Markt investiert und kommen in den Genuss einer Risikoprämie.

Die VanEck Multi Asset Allocation UCITS ETFs machen das übrigens automatisch für Sie. Die ETFs nehmen jedes Jahr ein Rebalancing der Anlagen vor um die gewünschte Ursprungesgewichung wieder zu erreichen.Sobald eine Anlageklasse eine relative Kurssteigerung erzielt hat, wird deren Gewichtung reduziert und dafür die Gewichtung der anderen Anlageklassen angehoben.

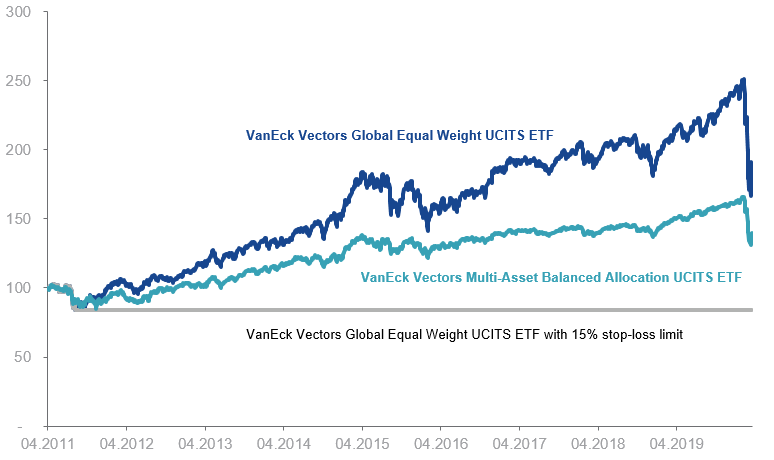

Die nachstehende Grafik zeigt einen Renditevergleich zwischen dem VanEck Multi-Asset Balanced Allocation UCITS ETF und

In der Vergangenheit erzielte Renditen erlauben keine Schlüsse auf zukünftige Renditen. Es bestehen erhebliche Unterschiede zwischen den beiden ETFs: So investiert der VanEck Multi-Asset Balanced Allocation UCITS ETF in verschiedenen Anlageklassen, während der VanEck Global Equal Weight UCITS ETF ausschließlich in Aktien investiert. Überdies streut der VanEck Multi-Asset Balanced Allocation UCITS ETF seine Anlagen über 400 Titel, derweil der VanEck Global Equal Weight UCITS ETF 250 Titel berücksichtigt. Auch weisen die beiden Fonds eine unterschiedliche geografische Diversifizierung auf. Die Grafik basiert auf den effektiven Renditen unserer ETFs. Quelle: VanEck. Daten für die Periode vom 14. April 2011 bis 31. März 2020.

Mit der Stopp-loss-Strategie würde nur der 15%ige Verlust realisiert. Mit den anderen Strategien hätten Sie nach dem anfänglichen Rückgang wieder von langfristigen Kursanstiegen profitiert. Der VanEck Multi-Asset Balanced Allocation UCITS ETF hat bisher noch nie tiefer als 15% unter dem Ausgabepreis notiert.

Dieses Beispiel illustriert das Marktrisiko, von dem Ihre Anlagen betroffen sein können. Ein solcher Kursrückgang von 15% oder auch deutlich mehr – wie wir in den vergangen Wochen schmerzhaft haben erfahren müssen – kann nun mal jederzeit eintreten. Überdies ist das Marktumfeld nach einem größeren Kurseinbruch häufig so ungünstig, dass sich ein Marktausstieg verbietet. Eine erhöhte Volatilität kann die Market Maker dazu veranlassen, die Differenz zwischen Geld- und Briefkursen nach oben zu treiben, was zu höheren Transaktionsgebühren führen kann.

Als am Freitag letzter Woche die Börse fürs Wochenende schloss, genehmigte ich mir ein Glas exquisiten Rotweins. Das Etikett verriet: ein Brunello aus dem Jahr 2011. Und genau wie dieser edle Tropfen, hätte auch ich mich fast zehn Jahre in Geduld üben müssen, bis meine Anlagen die gewünschten Früchte abwerfen. In Punkto Anlagestrategie ist für mich jedenfalls auch jetzt wieder langfristiges Denken angesagt.

Ausschließlich zu Informations- und/oder Werbezwecken.

Diese Informationen stammen von VanEck (Europe) GmbH, die von der nach niederländischem Recht gegründeten und bei der niederländischen Finanzmarktaufsicht (AFM) registrierten Verwaltungsgesellschaft VanEck Asset Management B.V. zum Vertrieb der VanEck-Produkte in Europa bestellt wurde. Die VanEck (Europe) GmbH mit eingetragenem Sitz unter der Anschrift Kreuznacher Str. 30, 60486 Frankfurt, Deutschland, ist ein von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) beaufsichtigter Finanzdienstleister. Die Angaben sind nur dazu bestimmt, Anlegern allgemeine und vorläufige Informationen zu bieten, und sollten nicht als Anlage-, Rechts- oder Steuerberatung ausgelegt werden. Die VanEck (Europe) GmbH und ihre verbundenen und Tochterunternehmen (gemeinsam „VanEck“) übernehmen keine Haftung in Bezug auf Investitions-, Veräußerungs- oder Retentionsentscheidungen, die der Investor aufgrund dieser Informationen trifft. Die zum Ausdruck gebrachten Ansichten und Meinungen sind die des Autors bzw. der Autoren, aber nicht notwendigerweise die von VanEck. Die Meinungen sind zum Zeitpunkt der Veröffentlichung aktuell und können sich mit den Marktbedingungen ändern. Bestimmte enthaltene Aussagen können Hochrechnungen, Prognosen und andere zukunftsorientierte Aussagen darstellen, die keine tatsächlichen Ergebnisse widerspiegeln. Es wird angenommen, dass die von Dritten bereitgestellten Informationen zuverlässig sind. Diese Informationen wurden weder von unabhängigen Stellen auf ihre Korrektheit oder Vollständigkeit hin geprüft noch können sie garantiert werden. Alle genannten Indizes sind Kennzahlen für übliche Marktsektoren und Wertentwicklungen. Es ist nicht möglich, direkt in einen Index zu investieren.

Alle Angaben zur Wertentwicklung beziehen sich auf die Vergangenheit und sind keine Garantie für zukünftige Ergebnisse. Anlagen sind mit Risiken verbunden, die auch einen möglichen Verlust des eingesetzten Kapitals einschließen können. Sie müssen den Verkaufsprospekt und die KID lesen, bevor Sie eine Anlage tätigen.

Ohne ausdrückliche schriftliche Genehmigung von VanEck ist es nicht gestattet, Inhalte dieser Publikation in jedweder Form zu vervielfältigen oder in einer anderen Publikation auf sie zu verweisen.

© VanEck (Europe) GmbH

26 Mai 2026

18 Mai 2026

15 Mai 2026