Est-il temps de prendre le contrôle de votre épargne-retraite ?

13 novembre 2020

Si vous aimez les métaphores bibliques, vous pouvez comparer la crise de la Covid-19 aux sept années de famine de l’Égypte racontées dans le livre de la Genèse. Bien qu’il s’agisse d’une crise moins grave, tout comme à l’époque, la pandémie fait suite à des années d’abondance. Les années fastes ont été marquées par des marchés financiers exceptionnellement porteurs – une tendance qui a pris fin de manière instable lorsque la pandémie a pris une toute autre tournure.

Pour beaucoup, la crise de la Covid-19 ne manquera d’avoir des répercussions sur leur pension. Aujourd’hui encore, la deuxième vague de la pandémie anéantit les espoirs d’une reprise économique en V de l’Europe, donnant lieu à un nouveau repli des marchés boursiers.

Votre épargne-retraite est-elle à l’abri des retournements des marchés ? S’il y a un enseignement à tirer de la pandémie, c’est que vous devez compter davantage sur vous-même et ne pas mettre tous vos œufs dans le même panier. La distanciation sociale ayant favorisé l’essor du télétravail, beaucoup de travailleurs ont pris quelques distances avec leurs employeurs. Et la performance des actions s’est polarisée. Alors que les valeurs technologiques et de la santé montaient en flèche, certaines valeurs supposées « sûres » dans des secteurs comme le pétrole, les banques ou les compagnies aériennes se sont inscrites en baisse.

La leçon est on ne peut plus évidente. Dans une période comme celle-ci, votre épargne-retraite n’est pas aussi sécurisée. Il est préférable de reprendre le contrôle de vos économies et d’appliquer les règles d’or de l’investissement. Voici les règles : diversifiez votre risque en optant pour des portefeuilles investis dans différents secteurs et surveillez le coût des investissements, car des frais élevés peuvent représenter une somme importante au fil du temps.

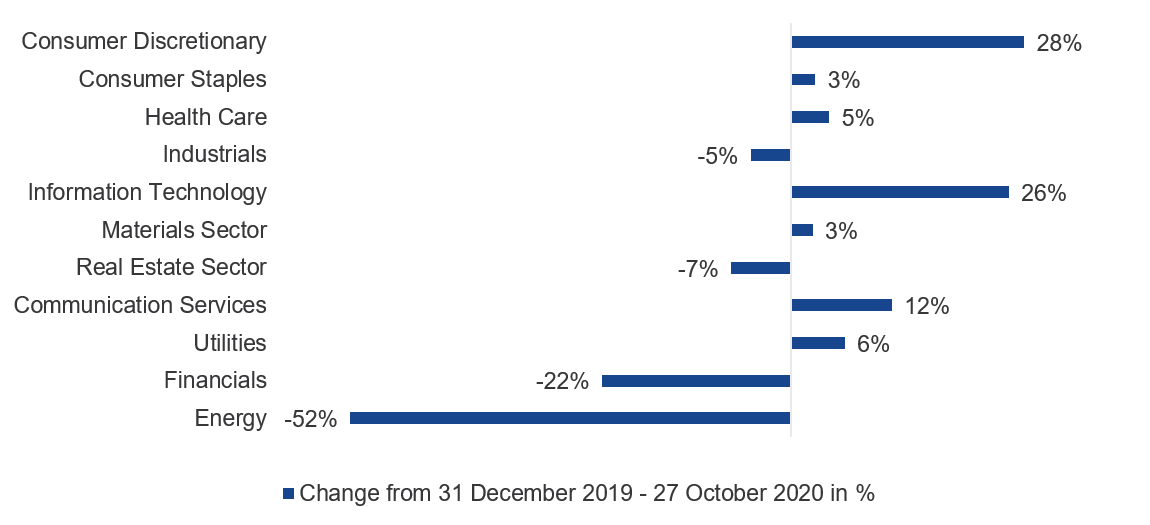

Figure 1 : marchés boursiers polarisés et assommés par la Covid-19

Source : McKinsey. Les performances passées ne préjugent pas des performances futures.

La propagation de la Covid-19 lors de la première vague de cas en mars 2020 a immédiatement pesé sur les marchés boursiers et l’épargne des ménages. Le mouvement haussier spectaculaire qui s’est ensuivi a toutefois quelque peu contrebalancé cette baisse.

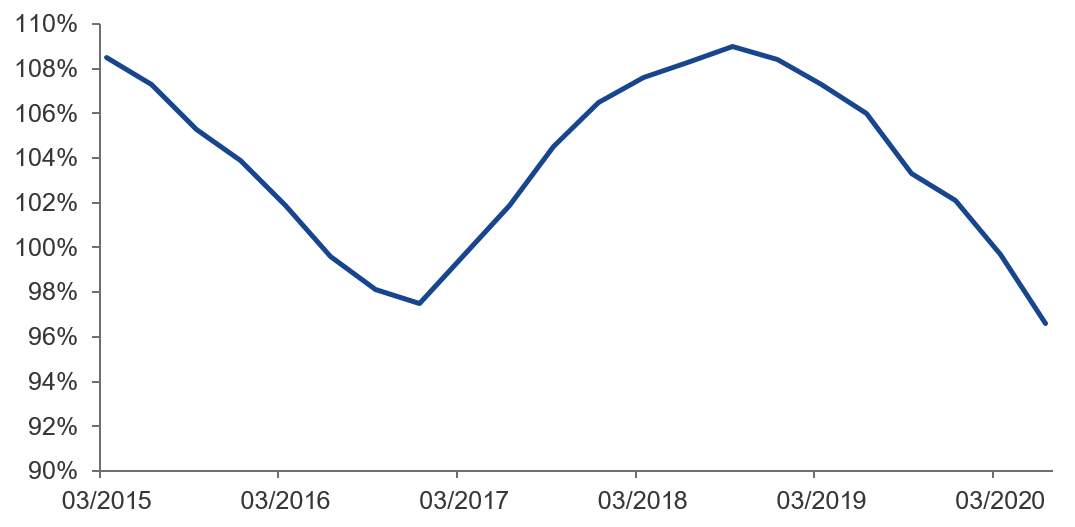

Comme si cela ne suffisait pas, les épargnants du monde entier se sont rués sur les caisses de retraite avant de prendre leur retraite afin d’atténuer leurs difficultés financières immédiates. En outre, les taux d’intérêt ayant continué à baisser, les dettes des régimes à prestations définies des entreprises ont augmenté. Le résultat ? Leurs ratios de financement – qui correspondent au rapport entre les investissements et les engagements futurs – ont considérablement diminué. Aux Pays-Bas, par exemple, le ratio est passé de 104 % à la fin de 2019 à 90 % au 31 mars 2020.

Figure 2 – Investissements des fonds de pension néerlandais par rapport aux engagements

Ratio de financement des fonds de pension néerlandais

Source : banque centrale néerlandaise. Données pour la période juin 2015 – juin 2020.

En ce qui concerne les systèmes de retraite publics, dans des pays comme l’Italie et l’Allemagne, où l’État paie une part importante des pensions, les problèmes s’aggravent également. Comme le disait récemment l’ancien Président de la République François Hollande dans Le Figaro : « Les emprunts d’aujourd’hui sont les impôts de demain.1 ». En d’autres termes, la pension qui vous est versée par l’État pourrait ne pas être aussi généreuse que vous le pensez, une fois prises en compte les énormes dettes que les gouvernements accumulent actuellement.

Prendre le contrôle de ses finances

Ce que tout cela démontre, c’est l’importance de prendre en main son destin financier. La capacité de votre employeur ou de l’État à vous verser une pension généreuse au moment de la retraite s’est affaiblie depuis un certain temps, d’autant plus que les pensions à cotisations définies ont progressivement remplacé les anciennes prestations définies.

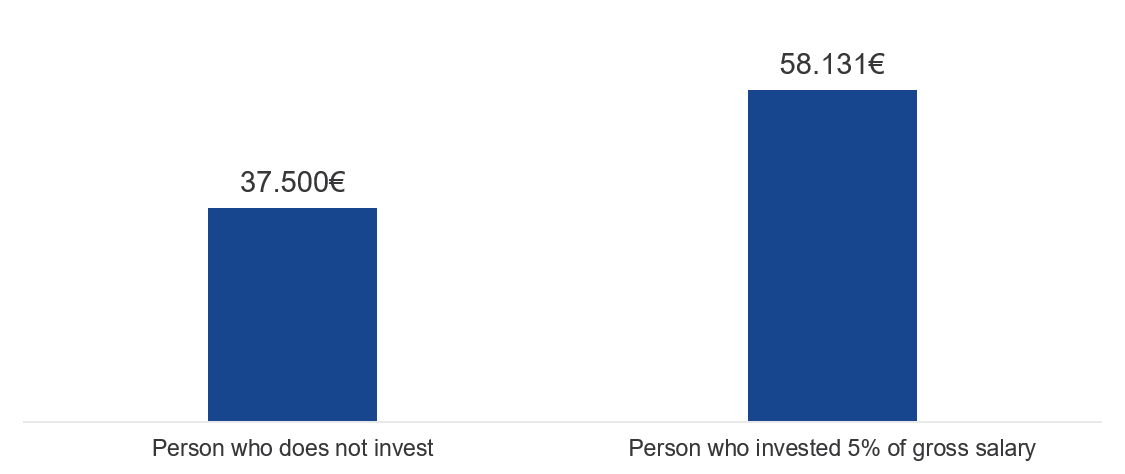

Prenez le temps de faire le point sur vos options de pension et de calculer vos revenus à la retraite. Vous verrez qu’il vaut la peine de mettre un peu plus d’argent de côté en vue de sa retraite. En épargnant 5 % supplémentaires de votre salaire brut mensuel, vous pourriez presque doubler votre pension totale (voir le graphique ci-dessous). Les ETF sont bien évidemment faits pour les retraites. Ce sont des structures parfaites pour accéder aux marchés des actions et des obligations de manière diversifiée et à moindre coût – les coûts annuels représentent généralement moins de 0,5 % des actifs investis.

Les ETF sont aujourd’hui accessibles par le biais de plateformes de retraite, telles que la pension personnelle auto-investie du Royaume-Uni (connue sous le nom de SIPP), les compagnies d’assurance-vie en ligne et parfois même les courtiers en ligne.

Figure 3 – L’avantage d’un investir régulièrement pour la retraite sur la durée

Rente annuelle attendue au moment de la retraite

Source : VanEck. Prenons l’exemple d’une personne qui gagne 50 000 euros par an tout au long de sa vie et qui perçoit une retraite équivalant à 75 % de son salaire final. Le rendement annuel des placements de retraite est estimé à 6 %, ce qui peut être converti en une rente représentant 5 % du montant de l’épargne constituée.

Un tournant dans l’optimisation fiscale ?

De nombreux pays offrent des dispositifs fiscaux intéressants pour inciter leurs citoyens à épargner pour leur retraite. En règle générale, vos versements sont exonérés d’impôt sur le revenu, tout comme les plus-values réalisées sur votre capital au fil du temps. L’impact peut être significatif. Si votre tranche marginale d’imposition est de 50 %, pour chaque euro, livre ou franc versé sur votre police d’assurance-vie, vous paierez 50 cents, pence ou pfennig d’impôts en moins. Pour une taxe sur le capital de 1 % par an, l’impact sur 40 ans, par exemple, est considérable ! Pendant la retraite, vous payez généralement des impôts sur les sommes reçues qui correspondent à votre pension. Toutefois, à cette date, votre tranche marginale d’imposition pourrait bien être inférieure, car les pensions sont généralement inférieures aux salaires.

À bien des égards, le choc provoqué par la Covid-19 devrait laisser des traces à long terme, même si elle est loin d’avoir atteint des proportions bibliques. Le télétravail devrait avoir des beaux jours devant lui et nous sommes tous en train de nous familiariser avec la technologie. Peut également s’attendre à ce que les gens reprennent en main leur épargne-retraite ?

1Source : Le Figaro.

Informations importantes

À des fins d’information et de publicité uniquement.

Ces informations proviennent de VanEck (Europe) GmbH qui a été désignée comme distributeur des produits VanEck en Europe par la société de gestion VanEck Asset Management B.V., de droit néerlandais et enregistrée auprès de l’Autorité néerlandaise des marchés financiers (AFM). VanEck (Europe) GmbH, dont le siège social est situé Kreuznacher Str. 30, 60486 Francfort, Allemagne, est un prestataire de services financiers réglementé par l’Autorité fédérale de surveillance financière en Allemagne (BaFin). Les informations sont uniquement destinées à fournir des informations générales et préliminaires aux investisseurs et ne doivent pas être interprétées comme des conseils d’investissement, juridiques ou fiscaux. VanEck (Europe) GmbH et ses sociétés associées et affiliées (ensemble « VanEck ») n’assument aucune responsabilité en ce qui concerne toute décision d’investissement, de cession ou de rétention prise par l’investisseur sur la base de ces informations. Les points de vue et opinions exprimés sont ceux du ou des auteurs, mais pas nécessairement ceux de VanEck. Les avis sont à jour à la date de publication et sont susceptibles d’être modifiés en fonction des conditions du marché. Certains énoncés contenus dans les présentes peuvent constituer des projections, des prévisions et d’autres énoncés prospectifs qui ne reflètent pas les résultats réels. Les informations fournies par des sources tierces sont considérées comme fiables et n’ont pas été vérifiées de manière indépendante pour leur exactitude ou leur exhaustivité et ne peuvent être garanties. Tous les indices mentionnés sont des mesures des secteurs et des performances du marché commun. Il n’est pas possible d’investir directement dans un indice.

Toutes les informations sur le rendement sont historiques et ne garantissent pas les résultats futurs. L’investissement est soumis à des risques, y compris la perte possible du capital. Vous devez lire le Prospectus et le DICI avant d’investir.

Aucune partie de ce matériel ne peut être reproduite sous quelque forme que ce soit, ou mentionnée dans toute autre publication, sans l’autorisation écrite expresse de VanEck.

© VanEck (Europe) GmbH

Related Insights

Related Insights

15 avril 2024

15 mars 2024

15 avril 2024

15 mars 2024