Moat-aandelen: klaar voor een comeback?

12 november 2020

Toen de markten hun weg probeerden te vinden in de hectiek van de Amerikaanse presidentsverkiezingen, herinnerde ik me een paper van Morningstar-analist Andrew Lane. Hij analyseerde in deze paper de extra rendementen van de Morningstar® Wide Moat Focus IndexSM (de 'index') ten opzichte van de brede aandelenmarkten na perioden van zowel aanzienlijke als bescheiden marktdalingen. Een paar maanden geleden hebben we zijn bevindingen in dit blog besproken. De belangrijkste conclusie was dat de moat-index na maanden van marktdalingen over perioden van één en drie jaar gemiddeld genomen beter presteert dan de brede Amerikaanse aandelenmarkt. Maar als je wat verder de gegevens induikt, zie je dat de index gemiddeld genomen ook na maanden van marktstijgingen een outperfomance laat zien.

Maar wanneer we het over extra rendement hebben, is er een heikel punt dat niet onbesproken mag blijven: sinds eind juni blijft de index achter ten opzichte van de S&P 500 Index. Vooral in juni, juli en augustus was er sprake van underperformance. In september en oktober leefde de index echter weer op en rendeerde in lijn met de S&P 500. Maar de zomermaanden lieten de index niet onberoerd. In oktober bedroeg het totaalrendement van de index over het jaar tot dan toe -2,90%, terwijl de S&P 500 over deze periode tekende voor een winst van 2,77%.

Aandelenselectie: in goede en in slechte tijden

In goede tijden was de aandelenselectie altijd verantwoordelijk voor de extra rendementen van de index. Dat geldt echter evenzeer voor de huidige korte periode van underperformance. Tijdens de zomermaanden nam de blootstelling van de index aan grote techbedrijven verder af ten gunste van blootstelling aan selecte waardekansen. De underperformance van de index tijdens deze periode was echter niet zozeer te wijten aan de onderweging in IT, maar vooral aan de aandelenselectie in de sectoren industrie en IT.

In maart en juni verkreeg de index tegen historisch lage waarderingen blootstelling aan Boeing (BA). Maar doordat de onzekerheid rond de wereldwijde pandemie toenam, bleven de aandelen van het luchtvaart- en defensiebedrijf tijdens de zomermaanden verder dalen. Op basis van onderliggende langetermijndynamiek blijft Morningstar er echter op vertrouwen dat vliegverkeer in de postpandemische wereld een comeback gaat maken. Daarnaast zijn er belangrijke stappen gezet in het proces tot verkrijging van een luchtwaardigheidsaanwijzing van de Federal Aviation Administration voor de Boeing 737 MAX. Morningstar verwacht dat dit proces nog dit kwartaal wordt afgerond. Het kan echter nog wel enige tijd duren voordat de index profiteert van zijn allocatie aan Boeing. In de tussentijd verwacht Morningstar dat Boeing dankzij zijn omvangrijke portefeuille van liquide middelen en kortetermijnbeleggingen het hoofd boven water kan houden totdat de macro-omgeving is gestabiliseerd.

In de techsector deed de blootstelling aan Blackbaud (BLKB), Intel (INTC) en Guidewire Software (GWRE) afbreuk aan het relatieve resultaat ten opzichte van de S&P 500.

Blackbaud biedt een pakket softwareoplossingen voor de sociale sector, waaronder non-profitinstellingen, stichtingen, bedrijven, onderwijsinstellingen, gezondheidszorginstellingen en activisten. Morningstar is van mening dat Blackbaud diep is geworteld in de sociale sector. De rating 'wide moat' heeft het bedrijf te danken aan de hoge overstapkosten voor klanten en immateriële activa. Het bedrijf blijft echter kwetsbaar voor ongunstige macro-economische omstandigheden, omdat zijn klanten te maken hebben met aanhoudende begrotingsdruk. Volgens Morningstar komt daar op korte termijn geen verandering in, maar voor geduldige beleggers zijn de aandelen aantrekkelijk gewaardeerd.

Eind oktober publiceerde Intel gemengde resultaten over het derde kwartaal. Het bedrijf wees op diverse positieve en negatieve gevolgen van de pandemie. Wat betreft impact op het resultaat hielden deze trends elkaar in evenwicht. Intel profiteerde van een versnelde digitale transformatie: de vraag naar clouddiensten en notebooks nam toe doordat meer mensen vanuit huis moesten werken of onderwijs volgen. Morningstar ziet de negatieve impact van de pandemie op onder andere het internet der dingen als een van de factoren die afbreuk doen aan het resultaat. Momenteel ligt de koers van Intel op bijna 40% van de reële waarde. Daarom is Morningstar positief over de langetermijnvooruitzichten voor Intel.

Guidewire is een toonaangevende leverancier van software voor de sector eigendoms- en ongevallenverzekeringen. Het bedrijf is overgestapt van softwaredownloads naar cloudoplossingen. Zoals gebruikelijk in de softwaresector is de rating 'wide moat' gebaseerd op hoge overstapkosten voor klanten. Volgens Morningstar is de overstap naar het SaaS-model (software-as-a-service) ingegeven door de overtuiging van het bedrijf dat klanten bereid zijn om twee- tot driemaal meer te betalen voor een SaaS-oplossing dan voor lokaal geïnstalleerde software. De aandelenkoers loopt ongeveer 15% achter op Morningstars schatting van de reële waarde.

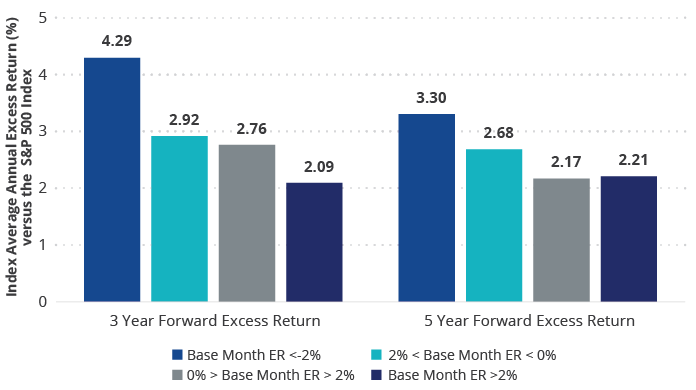

Na een underperformance laat de moat-index gewoonlijk een outperformance zien

Tegen de achtergrond van het langetermijnsucces van de index ten opzichte van de S&P 500, springen de perioden van underperformance extra in het oog. Het kan informatief zijn om eens te kijken naar vorige perioden van underperformance. In de grafiek hieronder wordt het gemiddelde extra rendement getoond van de index ten opzichte van de S&P 500 na maanden waarin de index in verschillende gradaties voor- en achterbleef bij de S&P 500. We zien dat de index op jaarbasis ten opzichte van de S&P 500 gemiddeld een sterker extra rendement genereert na maanden van underperformance dan na maanden van outperformance. Het hoogste gemiddelde extra rendement werd behaald nadat de index in een maand een underperformance van meer dan 2% boekte. Deze zomer bleef de index in juni 1,6% achter ten opzichte van de S&P 500, in juli 3,2% en in augustus 1,1%.

De outperformance van de moat-index is het sterkst na een underperformance

28 februari 2007 – 31 oktober 2020

Bron: Morningstar. Gegevens per 31 oktober 2020. De grafiek toont het extra rendement van de Morningstar Wide Moat Focus Index ten opzichte van de S&P 500 over perioden van 3 en 5 jaar na maanden waarin de Morningstar Wide Moat Focus Index in verschillende gradaties voor- en achterbleef bij de S&P 500 Index. De vermelde rendementsgegevens hebben betrekking op resultaten uit het verleden. Resultaten uit het verleden vormen geen garantie voor toekomstige resultaten. De rendementen van een index zijn niet representatief voor de rendementen van een fonds. De VanEck Morningstar US Wide Moat UCITS ETF is geïntroduceerd op 16 oktober 2015. Eerdere gegevens zijn dus niet voorhanden. Ga naar vaneck.com voor de huidige fondsrendementen tot het eind van de meest recente maand.

De VanEck Morningstar US Wide Moat UCITS ETF (MOAT) streeft ernaar om, vóór aftrek van kosten en vergoedingen, de koers en yield van de Morningstar Wide Moat Focus Index zo nauwkeurig mogelijk te repliceren.

Belangrijke kennisgeving

Uitsluitend voor informatie- en advertentiedoeleinden.

Deze informatie is afkomstig van VanEck (Europe) GmbH. VanEck (Europe) GmbH is aangesteld als distributeur van VanEck-producten in Europa door VanEck Asset Management B.V., een beheermaatschappij onder Nederlands recht en geregistreerd bij de Nederlandse Autoriteit Financiële Markten (AFM). VanEck (Europe) GmbH, met als vestigingsadres Kreuznacher Str. 30, 60486 Frankfurt, Duitsland, is een financiële dienstverlener die onder toezicht staat van BaFin, de Duitse toezichthouder voor de financiële markten. De informatie is uitsluitend bedoeld om beleggers te voorzien van algemene en voorlopige informatie en mag niet worden opgevat als beleggings-, juridisch of fiscaal advies. VanEck (Europe) GmbH en de aan VanEck (Europe) GmbH verbonden en gelieerde bedrijven (samen "VanEck") wijzen elke aansprakelijkheid van de hand met betrekking tot beslissingen die de belegger op basis van deze informatie neemt ten aanzien van het kopen, verkopen of aanhouden van beleggingen. De visies en meningen die hier worden gegeven, zijn die van de auteur(s) en komen niet noodzakelijkerwijs overeen met die van VanEck. De meningen zijn actueel op de datum van publicatie en kunnen worden aangepast op basis van veranderende marktomstandigheden. Bepaalde verklaringen in deze bijdrage kunnen ramingen, voorspellingen en andere op de toekomst gerichte verklaringen zijn die niet overeenkomen met de werkelijkheid. Wij achten de informatie die afkomstig is van derden, betrouwbaar. Deze informatie is echter niet onafhankelijk gecontroleerd. De nauwkeurigheid en volledigheid ervan kunnen daarom niet worden gegarandeerd. Alle indices die worden vermeld, zijn maatstaven voor het vergelijken van algemene marktsectoren en rendementen. Het is niet mogelijk om rechtstreeks in een index te beleggen.

Alle rendementsgegevens hebben betrekking op het verleden en bieden geen garantie voor toekomstige resultaten. Beleggen brengt risico's met zich mee, waaronder mogelijk verlies van de hoofdsom. Lees het prospectus en de essentiële beleggersinformatie voordat u gaat beleggen.

Niets in dit materiaal mag in welke vorm dan ook worden verveelvoudigd en er mag ook niet naar worden verwezen in andere publicaties zonder de uitdrukkelijke schriftelijke toestemming van VanEck.

© VanEck (Europe) GmbH