Benvenuti in VanEck

Seleziona il tipo di investitore

13 novembre 2020

Se vi piacciono le metafore bibliche, potreste paragonare la crisi del Covid-19 ai sette anni di carestia dell'Egitto nel libro della Genesi. Anche se si tratta di una crisi di minori dimensioni, proprio come allora, la pandemia segue anni di abbondanza. Negli anni di congiuntura favorevole i mercati finanziari sono stati straordinariamente vivaci, una tendenza cui ha posto fine l'ondata di volatilità innescata dalla consapevolezza della vera portata della pandemia.

Per molti, le conseguenze finanziarie del Covid-19 avranno ripercussioni sulle pensioni. Proprio ora, la seconda ondata della pandemia sta facendo naufragare le speranze dell'Europa di una ripresa economica a V, innescando una nuova flessione nei mercati azionari.

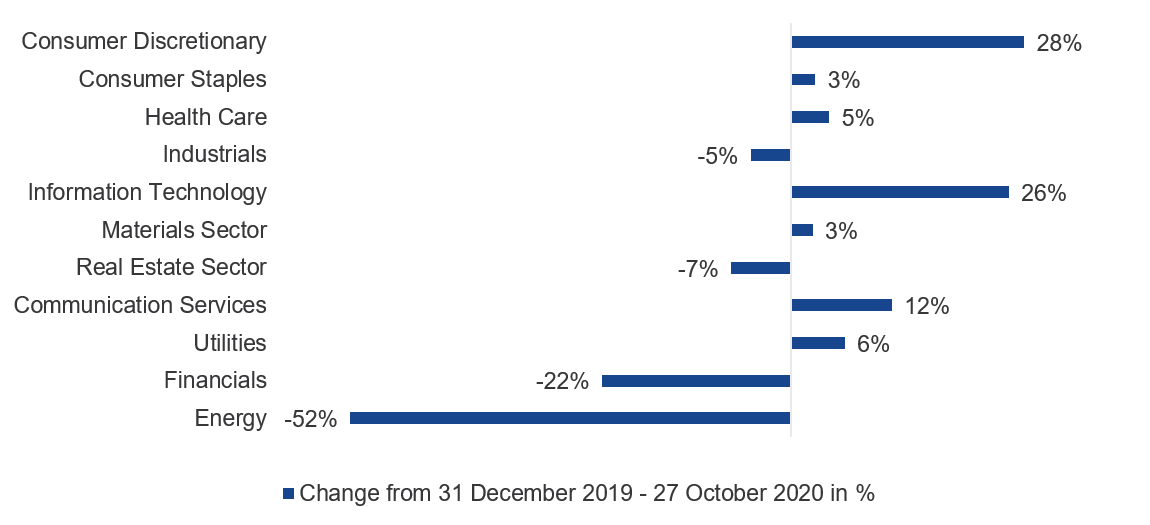

Viene quindi spontaneo chiedersi: quanto è al sicuro il vostro risparmio previdenziale? La pandemia insegna che bisogna fare maggiore affidamento su sé stessi e diversificare i rischi. Poiché il distanziamento sociale ha spinto le persone a lavorare da casa, per molti il distacco dai rispettivi datori di lavoro si è accentuato. E la performance delle azioni si è polarizzata. Mentre i titoli tecnologici e sanitari sono aumentati vertiginosamente, altri apparentemente "sicuri" in settori quali petrolio, banche o compagnie aeree hanno perso terreno.

La lezione è chiara. In tempi come questi, il risparmio previdenziale non è poi così al sicuro. Sarebbe meglio decidere da soli il proprio destino finanziario e affidarsi alle regole d'oro dell'investimento, che, non dimentichiamolo, sono: diversificare il rischio dei propri portafogli su diversi settori e tenere sotto controllo il costo dell'investimento, in quanto commissioni elevate potrebbero avere impatti significativi nel lungo periodo.

Fonte: McKinsey. I risultati passati non costituiscono un indicatore affidabile dei risultati futuri.

Quando a marzo è iniziata la pandemia di Covid-19, le ripercussioni sui mercati azionari e sui risparmi sono state immediate e violente. La forte ripresa successiva, tuttavia, ha in parte attenuato la portata delle perdite.

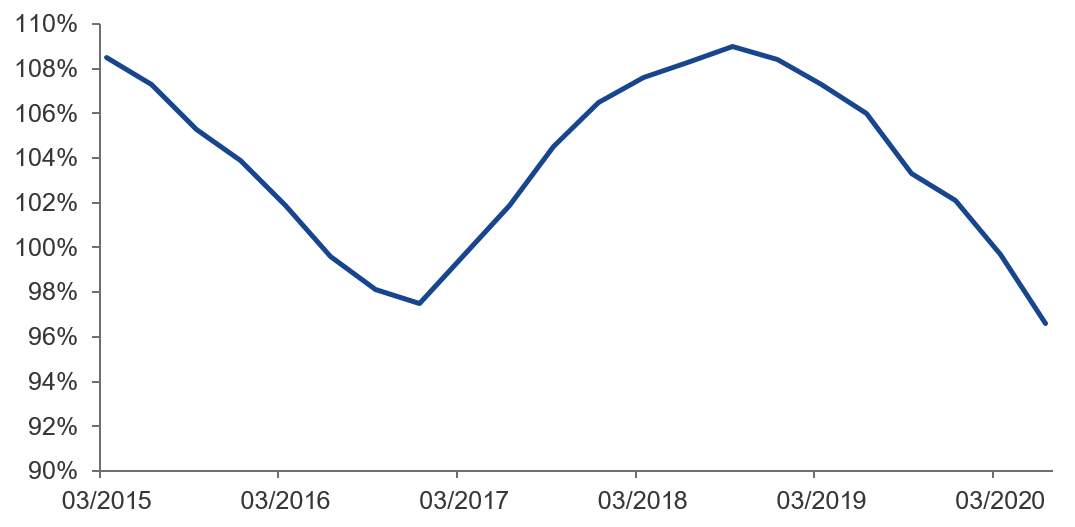

Ad aggravare la situazione vi è però il fatto che in tutto il mondo i risparmiatori, per far fronte alle preoccupazioni finanziarie contingenti, hanno dovuto mettere mano ai propri risparmi previdenziali prima del pensionamento. Inoltre, con l'ulteriore calo dei tassi di interesse, sono aumentate le passività dei regimi aziendali "a prestazioni definite". Il risultato? I loro funding ratio (che indicano in che misura gli investimenti coprono le passività future) hanno subito una flessione significativa. Nei Paesi Bassi, ad esempio, tale indicatore è sceso dal 104% di fine 2019 al 90% al 31 marzo 2020.

Funding ratio dei fondi pensione olandesi

Fonte: Banca centrale olandese. Dati relativi al periodo giugno 2015 – giugno 2020.

Se guardiamo ai sistemi di previdenza pubblica, le difficoltà crescono anche in paesi quali Italia e Germania, in cui lo Stato paga una percentuale considerevole delle pensioni. In una recente intervista a Le Figaro, l'ex presidente francese François Hollande ha affermato: "I debiti di oggi saranno le imposte di domani.1”. In altri termini, la vostra pensione pubblica potrebbe disattendere di gran lunga le attese, se si prende in considerazione l'enorme indebitamento attualmente accumulato dai governi.

Tutto ciò sottolinea l'importanza di assumere il controllo del proprio destino finanziario. È da tempo ormai che la capacità dei datori di lavoro o dello Stato di pagare una buona pensione all'atto del pensionamento si è indebolita, soprattutto perché i regimi a contribuzione definita hanno progressivamente sostituito quelli più antiquati a prestazione definita.

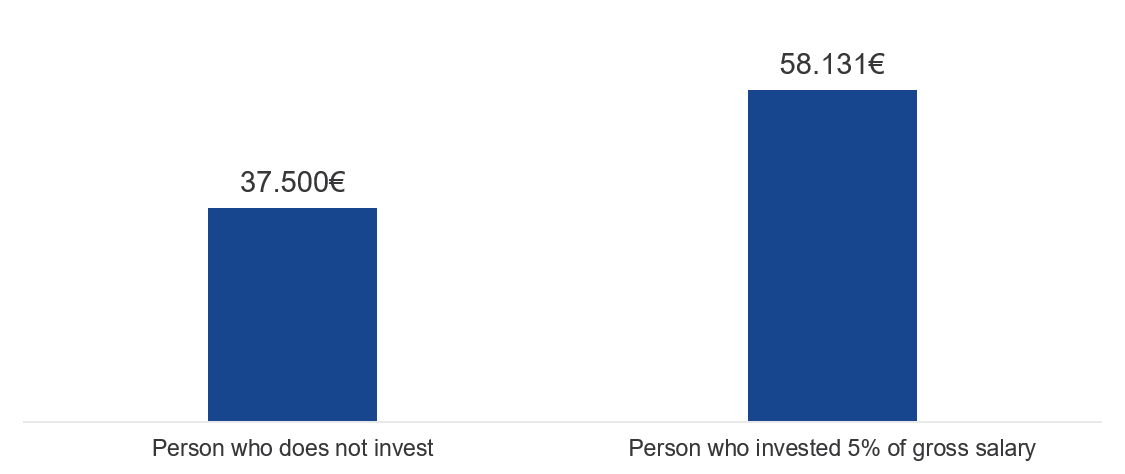

Soffermatevi sulla comprensione delle vostre opzioni in materia previdenziale e sulla stima del reddito che probabilmente percepirete al momento del pensionamento. Vedrete che aderire a una forma di previdenza integrativa conviene. Accantonando un ulteriore 5% del vostro stipendio lordo mensile potreste quasi raddoppiare l'importo complessivo della vostra pensione (cfr. grafico sotto). Naturalmente, gli ETF sono fatti per le pensioni. Sono veicoli perfetti per accedere ai mercati azionari e obbligazionari in modo diversificato e a basso costo visto che, in genere, i costi complessivi annui sono inferiori allo 0,5% degli asset investiti.

Oggigiorno gli ETF sono accessibili attraverso piattaforme pensionistiche, quali il sistema di pensione personale autoinvestita (Self-Invested Personal Pension, noto come SIPP) nel Regno Unito, le compagnie di assicurazione sulla vita online e talvolta anche broker online.

Pensione annua attesa al pensionamento

Fonte: VanEck. Ipotizziamo che una persona guadagni 50mila euro all'anno per tutta la vita e riceva una pensione pari al 75% del reddito finale. Il ritorno annuo sugli investimenti previdenziali dovrebbe essere il 6%, che può essere convertito in una rendita pari al 5% della somma finale risparmiata.

Molti paesi offrono importanti incentivi fiscali per i risparmi pensionistici volontari. In genere, questi contributi sono esenti dall'imposta sul reddito al pari degli incrementi sul capitale realizzati nel tempo. L'impatto può essere notevole. Se la vostra aliquota fiscale marginale è il 50% per ogni euro, sterlina o franco versato nella vostra polizza di assicurazione sulla vita, pagherete 50 centesimi, penny o pfennig in meno di imposte. E ipotizzando un'imposta annuale sul capitale dell'1%, l'impatto su un periodo di 40 anni è considerevole! In genere, durante il pensionamento si pagano le imposte sugli importi pensionistici percepiti. A quel punto, però, la vostra aliquota fiscale marginale potrebbe essere più bassa, in quanto in genere le pensioni sono inferiori ai salari.

Sembra quindi che, sotto molti profili, il Covid-19 lascerà un ricordo indelebile, anche se forse non avrà una dimensione veramente biblica. È più probabile che in futuro la gente lavorerà da casa e che tutti noi dovremo accettare la sfida tecnologica. Non potrebbe anche accadere che la gente assuma il controllo del proprio risparmio previdenziale?

1Fonte: FigaroVox.

Esclusivamente per scopi informativi e pubblicitari.

Queste informazioni sono redatte da VanEck (Europe) GmbH che è stata nominata distributore dei prodotti VanEck in Europa dalla Società di gestione VanEck Asset Management B.V., costituita ai sensi della legge olandese e registrata presso l'Authority for the Financial Markets (AFM) dei Paesi Bassi. VanEck (Europe) GmbH con sede legale in Kreuznacher Str. 30, 60486 Francoforte, Germania, è un fornitore di servizi finanziari regolamentato dall'Ente federale tedesco di vigilanza dei servizi finanziari (BaFin). Le informazioni contenute in questo commento hanno l'unico scopo di offrire agli investitori indicazioni generiche e preliminari e non costituiscono in alcun modo consulenza d'investimento, legale o fiscale. VanEck (Europe) GmbH e le sue affiliate (congiuntamente "VanEck") declinano ogni responsabilità relativamente decisioni d'investimento, disinvestimento o di mantenimento delle posizioni assunta dall'investitore sulla base di queste informazioni. Le opinioni e i pareri espressi sono quelli degli autori, ma non corrispondono necessariamente a quelli di VanEck. Le opinioni sono aggiornate alla data di pubblicazione e soggette a modifiche in base alle condizioni del mercato. Alcune dichiarazioni contenute nel presente documento possono costituire proiezioni, previsioni e altre indicazioni prospettiche che non riflettono i risultati effettivi. Le informazioni fornite da fonti terze sono ritenute affidabili e non sono state sottoposte a verifica indipendente per accertarne l'accuratezza o la completezza, pertanto non possono essere garantite. Tutti gli indici menzionati sono studiati per misurare i settori e le performance di mercato comuni. Non è possibile investire direttamente in un indice.

Tutte le informazioni sulle performance sono storiche e non costituiscono garanzia di risultati futuri. L'investimento è soggetto a rischi, compreso quello di perdita del capitale. Prima di investire, è necessario leggere il Prospetto e il documento contenente le informazioni chiave per gli investitori (KID).

Nessuna parte di questo materiale può essere riprodotta in alcuna forma né citata in un’altra pubblicazione senza l’esplicita autorizzazione scritta di VanEck.

© VanEck (Europe) GmbH

07 giugno 2026

26 maggio 2026

18 maggio 2026

07 giugno 2026

26 maggio 2026

18 maggio 2026