Perché tassi di interesse bassi sono destinati a perdurare

10 luglio 2020

Per oltre 30 anni, i tassi d'interesse nelle economie sviluppate hanno continuato a diminuire. Ora si comincia finalmente a dire che inizieranno ad aumentare di nuovo. Questo tuttavia non si è verificato. Al contrario, i tassi diminuiscono sempre di più. Gli economisti continuano a ripetere che i tassi di interesse bassi sono destinati a perdurare, un'opinione che condivido. Questa situazione potrebbe rappresentare un'opportunità per gli investitori.

Per la maggior parte del XX secolo, le Banche centrali hanno inseguito l'inflazione. Se l'andamento dell'economia era positivo, le Banche centrali alzavano i tassi d'interesse per frenare l'economia e soffocare la crescente inflazione, che avrebbe danneggiato la crescita economica e il benessere dei consumatori. Se al contrario l'economia rallentava, le Banche centrali tagliavano i tassi per ridurre i costi dei prestiti per consumatori e aziende e stimolare in tal modo la ripresa economica.

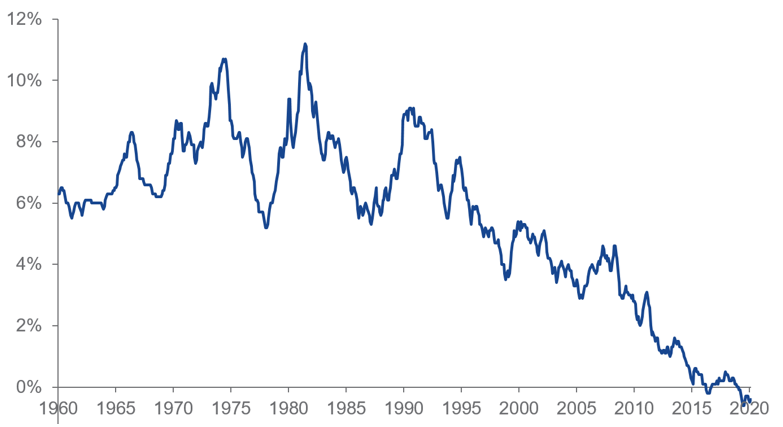

Questo modello sembra però non funzionare più. Come mostra la figura 1, i tassi d'interesse sono in costante calo dagli anni '80. Anche nel 2019, dopo dieci anni di crescita economica seguita alla crisi finanziaria e durante un anno in cui diversi paesi europei hanno quasi raggiunto la piena occupazione, la Banca centrale europea non ha aumentato i tassi. Come mai?

Figura 1: 30 anni di calo costante dei tassi d'interesse

Esempio: Debito del governo tedesco (%)

Fonte: BundesBank, serie BBK01.WU0115. Questi dati si riferiscono ai titoli di Stato con una maturity di almeno 4 anni all'emissione, che possono essere svincolati dopo almeno 3 anni. I risultati passati non sono indicativi dei risultati futuri. Ciò vale anche per i dati di mercato storici.

Cambiamento tra domanda e offerta

Iniziamo col dire che i tassi d'interesse in realtà sono prezzi, precisamente sono i prezzi del capitale. Mentre alcune società, governi o privati possono avere bisogno di denaro, altri ne hanno invece in eccesso. Questo equilibrio di domanda e offerta stabilisce i tassi d'interesse. La domanda e l'offerta sono però profondamente influenzate da un insieme di fattori macroeconomici.

Iniziamo dalla domanda. Possiamo osservare che la produttività dell'economia cresce più lentamente rispetto al passato, indice forse del fatto che la domanda di denaro da investire è minore. Gli economisti sono in disaccordo sulle cause precise, ma spesso il fatto si imputa a una minore disponibilità di credito dall'avvio della crisi finanziaria, a politiche amministrative poco favorevoli e a leggi stringenti per la protezione dell'impiego1. Inoltre, per quanto riguarda la domanda, assistiamo all'emergere di un'economia a basso assorbimento di capitale. Quante nuove fabbriche avete visto? Oggi, la maggior parte delle nuove iniziative riguarda i servizi, che richiedono meno capitale finanziario, ma più capitale umano.

Sono tuttavia in atto anche alcune importanti forze che aumentano l'offerta di capitale.

- Invecchiamento della popolazione. In genere le persone più anziane hanno più risparmi rispetto ai giovani, con conseguente aumento della quantità di denaro disponibile.

- Aumento delle diseguaglianze nella distribuzione della ricchezza. Come illustrato da autori quali Thomas Piketty, le diseguaglianze nella distribuzione della ricchezza sono aumentate a partire dagli anni '70. I ricchi risparmiano una gran quantità dei propri redditi, aumentando ulteriormente la quantità di capitale disponibile.

- Accumulo delle riserve in valuta estera nei mercati in via di sviluppo. Basti pensare a paesi come Cina e Russia, cha hanno costruito enormi riserve in valuta estera dall'inizio degli anni 2000.

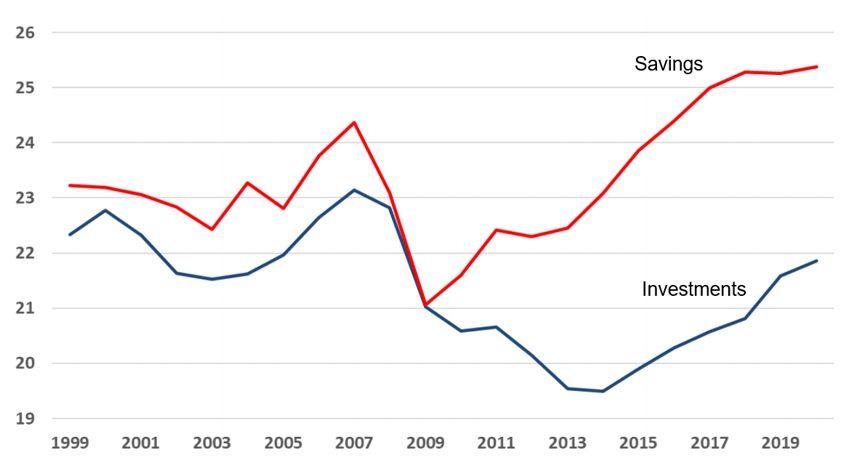

L'effetto combinato è illustrato nella figura 2. Dalla crisi finanziaria del 2008-2009, il disequilibro tra risparmi e investimenti è notevolmente aumentato.

Figura 2 – Risparmi e investimenti come percentuale del Pil per l'Eurozona

Fonte: Banque de France, Low rates: what are the causes and what are the effects for France?, 9 gennaio 2020

Dinamiche politiche

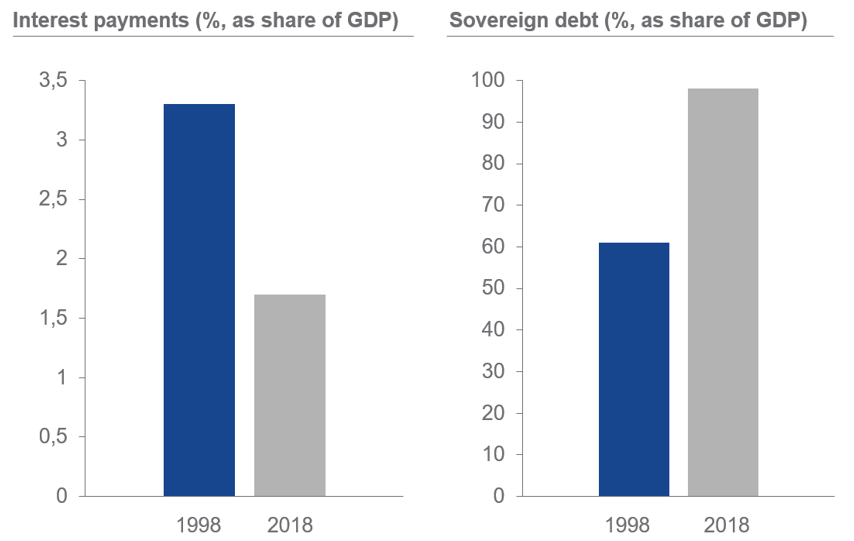

Dietro questi motivi macroeconomici per il calo dei tassi esiste anche una motivazione politica. Mantenere tassi d'interesse bassi consente agli Stati sovrani di ridurre il costo del debito nazionale e questa strategia si è rivelata particolarmente vantaggiosa per gli Stati dell'Europa dell'Est con elevati deficit di bilancio. Tuttavia questa politica ha effetti totalmente negativi per gli Stati il cui deficit di bilancio è sotto controllo. Come ha scritto in modo esaustivo la Banca centrale olandese nel bilancio annuale del 2015: "La politica monetaria sta raggiungendo il limite. (...) Questo genera anche effetti collaterali indesiderati, come (...) un'assuefazione a tassi d'interesse bassi.2" E questo cinque anni fa. Da allora, non vi sono state importanti modifiche della politica. Inoltre, l'aumento dei prestiti statali dovuti al COVID-19 rappresenterà un ulteriore incentivo per gli Stati nel mantenere tassi bassi.

Figura 3 – Il calo dei tassi d'interesse ha ridotto i pagamenti degli interessi nazionali, nonostante i debiti fuori controllo

Esempio: Francia

Fonte: Banque de France, Low rates: what are the causes and what are the effects for France?, 9 gennaio 2020.

Tre implicazioni per gli investitori

Supponendo che i tassi d'interesse rimangano bassi per un periodo prolungato, quali sarebbero le conseguenze per gli investitori? A mio parere, le implicazioni per gli investitori saranno tre:

1. Le valutazioni azionarie potrebbero rimanere più alte che in passato. In genere le azioni sono valutate come un multiplo dei relativi utili. Spesso un rapporto prezzo/utili pari a 15 è considerato come una media a lungo termine, a cui devono rapportarsi i prezzi delle azioni. Tuttavia, se gli investitori non hanno alternative redditizie ai titoli sotto forma di liquidità o obbligazioni, potrebbero essere propensi a pagare multipli più elevati per le azioni.3 Rapporti prezzo/utili più alti portano a rapporti sui dividendi inferiori. Gli investitori che cercano pur sempre flussi di reddito interessanti possono considerare il nostro VanEck Morningstar Developed Markets Dividend Leaders UCITS ETF. Tenere presente che tassi d'interesse ridotti non cambiano il rischio inerente alle azioni, come il rischio di mercato.

2. Per le obbligazioni, gli investitori potrebbero dover accettare livelli di rischio più elevati, sotto forma di rischio di credito o di rischio di tasso d’interesse, al fine di ottenere ritorni accettabili. Ad esempio, il nostro VanEck Global Fallen Angel UCITS ETF consente di accedere a obbligazioni high yield e offre un rendimento del 5,5% nel momento in cui il presente documento viene redatto (26 giugno 2020). Un approccio alternativo potrebbe essere rappresentato dall'investimento nelle obbligazioni in valuta locale dei mercati emergenti, nei paesi in cui i tassi dei titoli sovrani sono ancora positivi. Il nostro VanEck J.P. Il Morgan EM Local Currency Bond UCITS ETF attualmente offre un rendimento del 4,5%.

3. È probabile che il settore immobiliare trarrà vantaggio dai bassi tassi d'interesse. Riteniamo che i motivi siano due. In primo luogo, in genere gli investimenti nel settore immobiliare sono parzialmente finanziati dal debito. Se i tassi d'interesse sono bassi, i pagamenti del debito del proprietario immobiliare diminuiscono. In secondo luogo, se non esiste un'alternativa redditizia sotto forma di liquidità o obbligazioni, gli investitori potrebbero essere propensi ad accettare multipli più elevati sugli investimenti nel settore immobiliare, come per le azioni. Il nostro VanEck Global Real Estate UCITS ETF offre agli investitori esposizione a una vasta gamma di settori immobiliari nel mondo. Ovviamente, l'investimento nel settore immobiliare comporta anche rischi, come il rischio di concentrazione e il rischio di evento politico ed economico.

"Non faccio mai previsioni e mai le farò", come disse una volta il noto calciatore britannico Paul Gascoigne. Io non pretendo di conoscere il futuro dei tassi d'interesse, ma penso che gli investitori sarebbero saggi a riflettere sulle conseguenze di uno scenario di tassi d'interesse bassi a lungo termine per il proprio portafoglio di investimenti.

1Consultare, ad esempio, il Bollettino economico 3/2017 della BCE, The slowdown in euro area productivity in a global context. https://www.ecb.europa.eu/pub/pdf/other/ebart201703_01.en.pdf.

2Fonte: DNB, bilancio annuale 2015, Working on Trust, https://www.dnb.nl/en/binaries/Jaarverslag_ENG_web_tcm47-339389.pdf.

3Oppure, per spiegare il concetto in termini più tecnici: il valore di un'azione equivale ai relativi dividendi futuri previsti, con uno sconto pari alla somma del tasso di interesse privo di rischio e del premio per il rischio di mercato. Se il tasso di interesse privo di rischio (per il quale possiamo utilizzare i tassi d'interesse dei titoli sovrani come indicatore) cala, i dividendi vengono scontati a un tasso inferiore e il valore delle azioni aumenta

VanEck Morningstar Developed Markets Dividend Leaders UCITS ETF e VanEck Global Real Estate UCITS ETF sono comparti di VanEck ETF N.V., un organismo di investimento domiciliato nei Paesi Bassi, registrato presso l’Authority for the Financial Markets (AFM) olandese e soggetto alla normativa europea in materia di organismi di investimento collettivo di cui alla Direttiva UCITS. Questi comparti replicano gli indici azionari e sono gestiti da VanEck Asset Management B.V. Morningstar, Morningstar Indexes e Morningstar Developed Markets Large Cap Dividend Leaders Index sono marchi commerciali registrati di Morningstar, Inc. Morningstar Developed Markets Large Cap Dividend Leaders Index è concesso in licenza a VanEck Asset Management B.V. per la creazione e il mantenimento del VanEck Morningstar Developed Markets Dividend Leaders UCITS ETF. VanEck Morningstar Developed Markets Dividend Leaders UCITS ETF non è sponsorizzato, sostenuto, venduto o promosso da Morningstar Inc. o dalle sue affiliate (collettivamente, "Morningstar") e Morningstar non rilascia alcuna dichiarazione in merito all’opportunità di investire in tale prodotto.

VanEck Global Fallen Angel High Yield Bond UCITS ETF e VanEck J.P. Morgan EM Local Currency Bond UCITS ETF sono comparti di VanEck UCITS ETFs plc., un organismo di investimento domiciliato in Irlanda, registrato presso la Banca centrale d’Irlanda e soggetto alla normativa europea in materia di organismi di investimento collettivo di cui alla Direttiva UCITS. Questi comparti replicano gli indici obbligazionari e sono gestiti da VanEck Investments Ltd che delega la gestione degli investimenti a VanEck Associates Corporation.

Informazioni importanti

Esclusivamente per scopi informativi e pubblicitari.

Queste informazioni sono redatte da VanEck (Europe) GmbH che è stata nominata distributore dei prodotti VanEck in Europa dalla Società di gestione VanEck Asset Management B.V., costituita ai sensi della legge olandese e registrata presso l'Authority for the Financial Markets (AFM) dei Paesi Bassi. VanEck (Europe) GmbH con sede legale in Kreuznacher Str. 30, 60486 Francoforte, Germania, è un fornitore di servizi finanziari regolamentato dall'Ente federale tedesco di vigilanza dei servizi finanziari (BaFin). Le informazioni contenute in questo commento hanno l'unico scopo di offrire agli investitori indicazioni generiche e preliminari e non costituiscono in alcun modo consulenza d'investimento, legale o fiscale. VanEck (Europe) GmbH e le sue affiliate (congiuntamente "VanEck") declinano ogni responsabilità relativamente decisioni d'investimento, disinvestimento o di mantenimento delle posizioni assunta dall'investitore sulla base di queste informazioni. Le opinioni e i pareri espressi sono quelli degli autori, ma non corrispondono necessariamente a quelli di VanEck. Le opinioni sono aggiornate alla data di pubblicazione e soggette a modifiche in base alle condizioni del mercato. Alcune dichiarazioni contenute nel presente documento possono costituire proiezioni, previsioni e altre indicazioni prospettiche che non riflettono i risultati effettivi. Le informazioni fornite da fonti terze sono ritenute affidabili e non sono state sottoposte a verifica indipendente per accertarne l'accuratezza o la completezza, pertanto non possono essere garantite. Tutti gli indici menzionati sono studiati per misurare i settori e le performance di mercato comuni. Non è possibile investire direttamente in un indice.

Tutte le informazioni sulle performance sono storiche e non costituiscono garanzia di risultati futuri. L'investimento è soggetto a rischi, compreso quello di perdita del capitale. Prima di investire, è necessario leggere il Prospetto e il documento contenente le informazioni chiave per gli investitori (KID).

Nessuna parte di questo materiale può essere riprodotta in alcuna forma né citata in un’altra pubblicazione senza l’esplicita autorizzazione scritta di VanEck.

© VanEck (Europe) GmbH