Lokalwährungsanleihen aus Schwellenländern als Stabilisator fürs Portfolio

02 September 2019

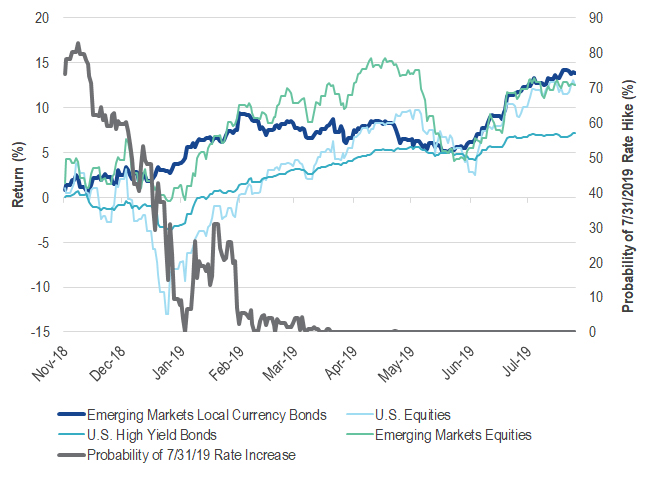

Die Wende in der Zinspolitik der Industrieländer, die sich im Laufe des vergangenen Jahres vollzogen hat, zeigt wie aus dem Lehrbuch, welchen Effekt Verschiebungen bei den Zinserwartungen in Industrieländern auch auf Schwellenländeranleihen ausüben. Wie aus nachstehender Grafik ersichtlich, begann im November 2018 die bis dahin herrschende Erwartung zu bröckeln, die U.S. Federal Reserve (Fed) werde auf der jüngsten Sitzung vom 31. Juli 2019 die Zinsen anheben. Grund für die sich ändernde Erwartungshaltung war die Sorge um eine sich abzeichnende Verlangsamung des Wirtschaftswachstums. Aktien und Hochzinsanleihen reagierten darauf mit Kursverlusten, während sich Lokalwährungsanleihen aus Schwellenländern vor dem Hintergrund dieser Marktvolatilität überraschend widerstandsfähig präsentierten.

Schwellenländeranleihen in Lokalwährung mit Outperformance in Zeiten sich ändernder Zinserwartungen

Quelle: Morningstar und Bloomberg, Stand 31.07.2019. Schwellenländeranleihen in Lokalwährung werden abgebildet durch den J.P. Morgan GBI-EM Global Core Index. US-Aktien werden abgebildet durch den S&P 500. US-Hochzinsanleihen werden abgebildet durch den ICE BofAML U.S. High Yield Bond Index. Schwellenländeraktien werden abgebildet durch den MSCI Emerging Markets Index. Die Wertentwicklung in der Vergangenheit bietet keine Gewähr für zukünftige Ergebnisse. Nur zu Illustrationszwecken.

Wenngleich die Bewertungen von Schwellenländerwährungen weit hinter den Niveaus von Anfang 2018 zurückbleiben und im historischen Vergleich sehr niedrig sind, haben die Lokalwährungen von der Änderung der Zinserwartung profitiert und die attraktiven Renditen der Anlageklasse den Anlegern recht stabile Erträge beschert. US-Aktien, Hochzinsanleihen und Schwellenländeraktien verzeichneten indes im selben Zeitraum größere Verluste und höhere Volatilität, sodass hier die risikobereinigten und die absoluten Renditen geringer ausfielen.

Das Hauptrisiko für Schwellenländeranleihen in Lokalwährung ist eine globale Konjunkturabkühlung, und auch die unerwartete Eskalation des Handelskonflikts zwischen den USA und China sollte man genau im Auge behalten. Tatsächlich haben die Konjunktursorgen maßgeblich zu den im August verzeichneten negativen Renditen bei Schwellenländeranleihen in Lokalwährung beigetragen. Ein noch schwerwiegenderer Faktor war jedoch der durch den Ausgang der Vorwahlen zur Präsidentschaftswahl ausgelöste Einbruch des argentinischen Peso. Ein Grund dafür, weshalb sich bei Schwellenländeranleihen in Lokalwährung ein Indexansatz ausgezahlt hat, ist die Tatsache, dass idiosynkratische Risiken ein hohes Maß an Volatilität bei diesen Anleihen – insbesondere im Hochzinssegment – hervorrufen können. Ein gut diversifiziertes Portfolio kann von dem insgesamt hohen Renditeniveau dieser Anlageklasse profitieren und bietet zudem den Vorteil, dass eine zu hohe Konzentration einzelner Währungen vermieden wird.

Unserer Ansicht nach sind die anhaltend niedrigen Zinsen in Industrieländern, der Übergang zu einer expansiveren Geldpolitik in den Schwellenländern und die historisch niedrigen Bewertungen von Schwellenländerwährungen allesamt Faktoren, die der Anlageklasse Auftrieb verleihen dürften. Das Zusammenspiel aus attraktivem Renditepotenzial, Diversifizierungsvorteilen und der jüngst bewiesenen Widerstandsfähigkeit angesichts der sich ändernden Marktbedingungen könnte Lokalwährungsanleihen aus Schwellenländern unserer Einschätzung nach zu einer attraktiven Ergänzung für Anleiheportfolios machen.

Wichtige Hinweise

Ausschließlich zu Informations- und/oder Werbezwecken.

Diese Informationen stammen von VanEck (Europe) GmbH, die von der nach niederländischem Recht gegründeten und bei der niederländischen Finanzmarktaufsicht (AFM) registrierten Verwaltungsgesellschaft VanEck Asset Management B.V. zum Vertrieb der VanEck-Produkte in Europa bestellt wurde. Die VanEck (Europe) GmbH mit eingetragenem Sitz unter der Anschrift Kreuznacher Str. 30, 60486 Frankfurt, Deutschland, ist ein von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) beaufsichtigter Finanzdienstleister. Die Angaben sind nur dazu bestimmt, Anlegern allgemeine und vorläufige Informationen zu bieten, und sollten nicht als Anlage-, Rechts- oder Steuerberatung ausgelegt werden. Die VanEck (Europe) GmbH und ihre verbundenen und Tochterunternehmen (gemeinsam „VanEck“) übernehmen keine Haftung in Bezug auf Investitions-, Veräußerungs- oder Retentionsentscheidungen, die der Investor aufgrund dieser Informationen trifft. Die zum Ausdruck gebrachten Ansichten und Meinungen sind die des Autors bzw. der Autoren, aber nicht notwendigerweise die von VanEck. Die Meinungen sind zum Zeitpunkt der Veröffentlichung aktuell und können sich mit den Marktbedingungen ändern. Bestimmte enthaltene Aussagen können Hochrechnungen, Prognosen und andere zukunftsorientierte Aussagen darstellen, die keine tatsächlichen Ergebnisse widerspiegeln. Es wird angenommen, dass die von Dritten bereitgestellten Informationen zuverlässig sind. Diese Informationen wurden weder von unabhängigen Stellen auf ihre Korrektheit oder Vollständigkeit hin geprüft noch können sie garantiert werden. Alle genannten Indizes sind Kennzahlen für übliche Marktsektoren und Wertentwicklungen. Es ist nicht möglich, direkt in einen Index zu investieren.

Alle Angaben zur Wertentwicklung beziehen sich auf die Vergangenheit und sind keine Garantie für zukünftige Ergebnisse. Anlagen sind mit Risiken verbunden, die auch einen möglichen Verlust des eingesetzten Kapitals einschließen können. Sie müssen den Verkaufsprospekt und die KID lesen, bevor Sie eine Anlage tätigen.

Ohne ausdrückliche schriftliche Genehmigung von VanEck ist es nicht gestattet, Inhalte dieser Publikation in jedweder Form zu vervielfältigen oder in einer anderen Publikation auf sie zu verweisen.

© VanEck (Europe) GmbH

Verwandte Einblicke

Related Insights

16 April 2024

15 November 2023

14 November 2023

16 April 2024

15 November 2023

14 November 2023